Aktualizováno Zaměstnanost znovu roste naplno, ale mzdy pomaleji. Tak by se dal shrnout březnový report z amerického trhu práce. První reakce dolaru byla lehké oslabení, neboť zvolnění tempa růstu mezd drží na trhu sázky na pokles sazeb Fedu. Ze stejného důvodu reagovaly pozitivně dluhopisy, jejichž výnosy mírně klesly, a data mohou trochu pomoci také akciím. Prvotní reakce však mnohde odezněla a dopad na trhy je celkově malý.

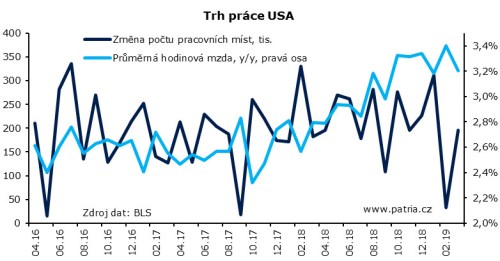

Počet nových pracovních míst dosáhl 196 tisíc oproti konsensu 177. Velmi nízký únorový údaj byl revidován lehce nahoru na 33 tis. K pozitivnímu obratu přispělo oživené nabírání pracovníků ve stavebnictví, médiích a zábavním průmyslu či pohostinství. Výrazně se také rozrostly počty nově zaměstnaných ve školství a zdravotnictví. Naopak dál klesá zaměstnanost v obchodu a dopravě.

Míra nezaměstnanosti v souladu s odhady stagnuje na 3,8 pct. Průzkum mezi domácnostmi ale ukazuje na rozdíl od firemních čísel pokles počtu zaměstnaných a jejich odchod mimo pracovní sílu. Míra ekonomické aktivity tak po několika měsících nárůstu opět klesla.

Dojem z březnového reportu však kazí zejména vývoj mezd. Čekalo se od nich udržení meziročního tempa 3,4 pct, ale došlo ke zpomalení na 3,2. Meziměsíčně se růst mezd skoro zastavil, když činil pouze 0,1 pct. Celkový objem mezd je meziročně o 5 procent výš, což odpovídá průměru za loňský rok. Vzhledem k nižší inflaci se však koupěschopnost spotřebitelů zvedá o trochu rychleji.

Nová data podle našeho názoru podporují příznivý pohled na americký trh práce, který zůstává nadále silný dává slušný základ ke zvedání spotřeby. Zaváhání mezd zatím nevybočuje z trendu zvyšování dynamiky, který sledujeme už přes rok. Důležité je pak potvrzení, že se nárůst zaměstnanosti nezačíná systematicky zhoršovat, tedy že únor byl jen jedním ze slabých měsíců, které jednou za čas přijdou. Ostatně, následoval po naopak velice dobrém lednu, kdy zaměstnanost rostla hodně nadprůměrně.

Ekonomika nasává stále velké množství zaměstnanců, ale mzdová inflace se příliš neroztáčí – tato kombinace drží pod pokličkou spekulace o zvyšování úrokových sazeb Fedu. Naopak - nadále trh spekuluje z většiny o poklesu sazeb. Vzhledem k tomu můžeme data hodnotit sice jako lehce negativní pro dolar, ale naopak jako podpůrná pro dluhopisy i akcie. Ty ovšem v poslední době projevily notnou dávku optimismu a je otázkou, zda je prostor pro jeho další krátkodobé zvyšování.