Martin Fridson ve své knize It Was a Very Good Year (byl to velmi dobrý rok) poukazuje na to, jak se během dvacátého století postupně měnilo vnímání akcií jako investičního nástroje. Na počátku století byly podle něj považovány zejména za zdroje dividend a jejich dividendový výnos byl přímo srovnáván s výnosy obligací. Nebyl tedy brán zřetel na to, že část celkových výnosů akcií je generována pohybem ceny. Podle tehdy obecně přijímaného názoru pak měl být dividendový výnos o něco vyšší než výnosy obligací, protože s výplatou dividend je spojeno vyšší riziko než s výplatou úroků. Ale časy se mění.

Velký posun přinesla až padesátá léta, kdy se dividendový výnos akciového trhu konečně dostal pod výnosy vládních obligací. Do té doby se investoři domnívali, že pokud se výnosy dluhopisů dostanou nad dividendové výnosy, je načase se z akcií stáhnout. Podle investora Bena Carlsona k této změně došlo proto, že investoři „začali brát více do úvahy kapitálové zisky“. Akciový trh i investoři se tak dostali do další, vyspělejší fáze. V padesátých letech dividendy generovaly asi 3 – 5% návratnost, ale další desetiletí přinesla postupný pokles jejich podílu na celkové návratnosti.

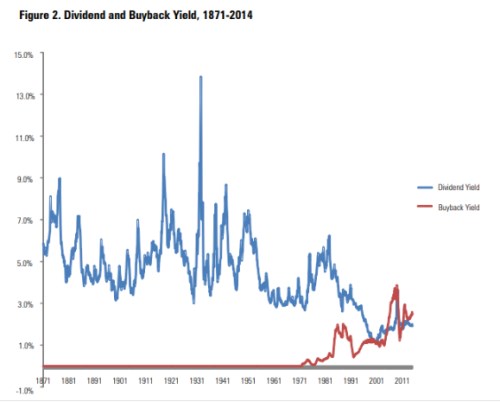

Jedním z důvodů tohoto trendu je podle Carlsona růst významu odkupů. Na počátku osmdesátých let totiž americký regulátor SEC změnil regulaci a zvýšil motivaci obchodovaných společností ke kupování vlastních akcií z trhu. Investor tuto změnu dokumentuje následujícím grafem, kde je modrou křivkou vyznačen vývoj dividendových výnosů a červenou vývoj výnosů, které generují odkupy. Ty první klesaly již předtím, ale nástup těch druhých tento trend ještě zesílil tím, že firmy začaly akcionářům část hotovosti vracet přes odkupy:

Zdroj: The Wealth of Common Sence

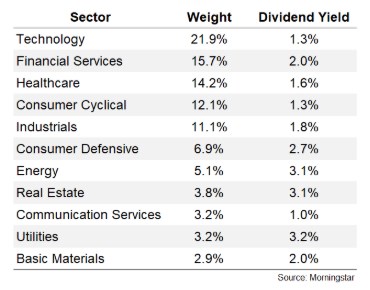

Carlson porovnává i současné dividendové výnosy u jednotlivých sektorů z indexu S&P 500 (viz následující tabulka). U pěti sektorů s největším podílem na celkové kapitalizaci trhu dosahuje dividendový výnos v průměru 1,6 %. U šesti nejmenších se pohybuje na 2,5 %. To podle investora ukazuje, že postupné snižování dividendových výnosů trhu je dáno i změnami, které probíhají uvnitř něj, a posunem směrem k sektorům, kde investoři nekladou takovou váhu dividendám a spoléhají se zejména na kapitálové zisky.

„Netvrdím, že dividendové strategie již nemají smysl, ale celkově již dividendy nehrají takovou roli jako dříve. Je určitě možné, že dividendové strategie si nějaký čas povedou dobře a to samé platí o sektorech s vysokými dividendovými výnosy. Může k tomu dojít i proto, že technologie si během posledních deseti let připsaly vysoké zisky a situace se nyní může obrátit,“ píše Carlson. A dodává, že každopádně je fascinující vidět, jak se mění postoje investorů a důvody, proč nakupují akcie. Doby, kdy jimi byly dividendy, už jsou pryč.

Zdroj: The Wealth of Common Sence