Jaký je největší „akciový comeback“ posledních deseti let? Jinak řečeno, která akcie se za posledních deset let dokázala prudce propadnout a pak z hlubokého dna zvednout k výšinám? Tuto otázku si položila investiční společnost Bespoke a přišla s možná trochu překvapivou odpovědí. Jejím kandidátem je totiž jedna z největších a nejznámějších firem na trhu – .

Celý příběh vypráví následující graf. se mohutně účastnil vzniku internetové bubliny, aby se pak s řadou dalších firem jeho akcie prudce propadla, když bublina splaskla. Bespoke tvrdí, že firma pak byla investory dlouhé roky považována za něco, kam nemá cenu investovat. Mimo jiné proto, že zaspala nástup internetového vyhledávání a sociálních sítí. V grafu tak vidíme dlouhé období, kdy akcie stagnovala a o nějakém růstu nemohla být ani řeč. Zlom přišel až ve chvíli, kdy se podařilo chytit další důležitý trend a firma začala poskytovat cloudové služby, poskytovat „software jako službu“ (software as a service, SaaS).

Zdroj: Bespoke

Když se podíváme na to, jak prudce posílila cena akcie v posledních letech, nabízí se druhá otázka: Není tento „comeback“ další nafouknutou bublinou? Má odpověď se bude odvíjet od následující tabulky, která ukazuje hlavní finanční čísla z posledních let.

Zdroj: Morningstar

Tržby během posledních pěti let rostly v průměru o 7,2 % ročně. pak v posledních 12 měsících vydělal na volném toku hotovosti (to, co mu zbyde po investicích) 33,6 miliard dolarů, v roce 2018 to bylo 32,2 miliard dolarů a v roce 2017 31,3 miliard dolarů. Pokud by firma neustále vydělávala oněch 33,6 miliard ročně, současná hodnota tohoto toku hotovosti by podle mých jednoduchých výpočtů dosáhla 365 miliard dolarů.

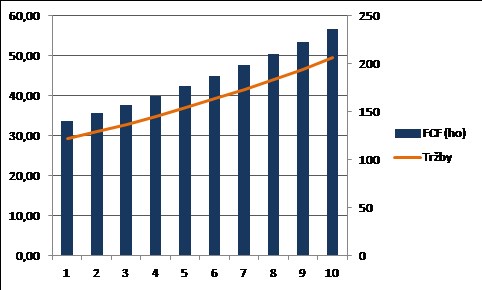

Kapitalizace se ale nyní pohybuje na 1,03 bilionu dolarů. I kdybychom odečetli desítky miliard dolarů (čisté) hotovosti v rozvaze firmy, je zřejmé, že trh čeká od firmy něco více, než stagnaci. Na ospravedlnění současné kapitalizace by volný tok hotovosti musel konkrétně růst dlouhodobě o 5,5 – 6 % ročně (v závislosti na tom, jakou část kapitalizace „pokryje“ ona nadbytečná hotovost v rozvaze). Konkrétní vývoj kapitalizaci „ospravedlňujícího“ toku hotovosti a tržeb (při konstatních maržích) v následujících deseti letech by tak musel vypadat následovně:

Tržby firmy rostly za posledních 5 let v průměru o více než 7 % ročně, provozní tok hotovosti o téměř 9 % a volný tok hotovosti o 5,6 %. Takže trh podle výše uvedeného nečeká žádnou revoluci tím, či oním směrem – na úrovni volného toku hotovosti v podstatě předpokládá, že věci půjdou dál nastaveným směrem. Možná to firma tak úplně nedokáže, ale o nějaké bublině bych tu i přes onen pozoruhodný růst ceny akcie nehovořil.