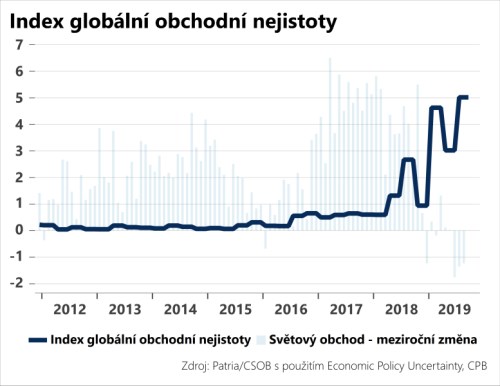

Aktualizováno Na akciových trzích se pomalu ale jistě kazí dobré počasí. Narůstají obavy z krachu obchodních jednání mezi USA a Čínou - a byly to právě sázky na úspěšné dotažení fáze jedna obchodní dohody, které pomáhaly v posledních týdnech rizikovým aktivům dál vzhůru. Včera ovšem agentura Reuters přinesla zprávy, že první fáze dohody nemusí být do konce roku hotova. A je otázka, jak se při neústupnosti Číňanů zachová po vypršení prosincového ultimáta Donald Trump. Investoři se budou bát, aby 15.12. Donald Trump nespustil novou vlnu cel zasahujících hračky, chytré telefony a elektroniku a tím nezasadil ránu americkému spotřebiteli. Celou debatu o clech a obchodu navíc komplikuje napjatá situace v Hong Kongu. Americký Senát přijal včera zákon podporující demokratické požadavky občanů Hong Kongu, což vztahy mezi oběma velmocemi ještě více vyhrocuje.

Celkově tak prosinec může být opět ve znamení nárůstu globálního obchodního napětí, které mohou ve finále ještě přiživit předčasné volby ve Velké Británii. I když se pravděpodobně na stůl nevrátí alternativa chaotického brexitu bez dohody, nejistota spojená s dalším osudem britského hospodářství bude dál řadu evropských podniků svazovat.

Poslední čísla přitom ukázala, že ve třetím kvartále mohla řada evropských podniků těžit z příprav britských podnikatelů na chaotický brexit - německé vývozy do Británie šly překvapivě prudce vzhůru a HDP překvapilo lepším výkonem (růst o 0,1 % mezikvartálně). Bez tohoto jednorázového impulsu může být ovšem konec roku relativně slabý (v Německu očekáváme ještě jeden mezikvartální pokles HDP). Pokud navíc globální obchodní napětí znovu poroste, může se německá průmyslová recese prohlubovat a postupně poroste tlak na kancléřku Angelu Merkelovou. My zatím zůstáváme opatrnými optimismy a věříme, že bez výraznějšího nárůstu obchodního napětí čeká Německo v příštím roce mírné oživení - uvidíme, jestli to na konci tohoto týdne potvrdí také lepší podnikatelské nálady PMI.

*** TRHY ***

CZK a dluhopisy

Česká koruna je přilepená na hranici 25,50 EUR/CZK a opatrně se snaží testovat tyto silnější technické úrovně. Vzhledem k rostoucímu globálnímu napětí (viz úvodník) to ovšem bude mít těžké - pomoci mohou až ke konci týdne PMI v eurozóně za předpokladu, že se potvrdí lehké vylepšení.

Zahraniční forex

Včerejší zveřejnění zápisu z posledního jednání FOMC přineslo jen málo nového a tak není divu, že eurodolar se prakticky nehnul.

Na hlavním devizovém trhu vládne nuda, kterou snad na chvíli rozptýlí indexy podnikatelských nálad v USA a eurozóně, jež přijdou na pořad ve zbytku pracovního týdne.

Ropa

Zatímco v první polovině týdne ropa ztrácela, včera se trend otočil a díky dvouprocentnímu zisku se cena Brentu vyhoupla zpět nad hranici 62 USD/barel. Ropné býky tentokrát potěšila statistika fundamentálních dat, konkrétně data k zásobám ve Spojených státech z dílny EIA. Navzdory jejich mírnému růstu (1,4 mil. barelů) v minulém týdnu totiž nejen že předčily očekávání trhu, ale dopadly i výrazně lépe než předběžná čísla od API (+6 mil. barelů).

Akcie

Včerejší obchodování v USA bylo značně volatilní. Nejlépe se dařilo ropnému sektoru díky výraznému růstu cen černého zlata (Chevron +0,8 %, ConnocoPhillips +3,8 %, Halliburton +3,2 %). Byl to ovšem jediný "zelený" sektor. Naopak nejslabším článkem dne byly technologie (Apple -1,2 %, Alphabet -0,9 %, Intel -0,8 %). Nedařilo se ani telekomunikacím (AT&T -2,2 %) a průmyslu (Ford -1,9 %, Caterpillar -1,2 %).