Robert Shiller je v ekonomii a financích známým jménem hlavně díky jeho práci týkající se bublin a iracionálního chování investorů. Pokud bychom se bavili o nejdůležitějších grafech v této oblasti, jedním z mých kandidátů by byl právě ten od pana Shillera z knihy Irrational Exurberance. Naznačuje možná i něco, co je relevantní daleko za hranicemi trhu.

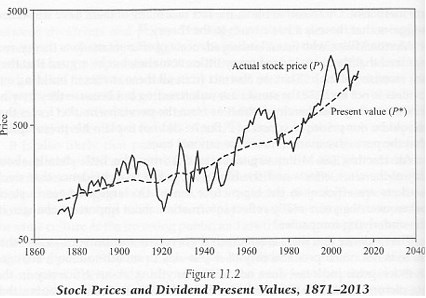

Onen obrázek srovnává dlouhodobý skutečný vývoj na trhu s tím, jak se dlouhodobě vyvíjí fundamentální hodnota akcií. Tu ekonom počítá na základě současné hodnoty dividend, které obchodované firmy následně skutečně vyplácely (nevím ale, jak pan Shiller tuto hodnotu vlastně vypočítal pro poslední roky, kde ještě dlouhodobější tok „známých“ budoucích dividend skutečně neznáme):

Pan Shiller obrázek komentuje s tím, že akcie by měly na efektivním trhu být tím nejlepším odhadem toho, jak se budou vyvíjet dividendy, a tudíž jaká je jejich současná hodnota. Ve světě bez chyb v odhadech by tak obě křivky (cena a hodnota) byly dokonce spojeny v jednu. Ve světě, kde se v odhadech mýlíme, by pak měla být křivka se skutečnými cenami méně (!) volatilní než křivka se skutečným vývojem. To proto, že odhady by byly ukotveny k nějakým historickým průměrům, standardům a trendům. Graf ale ukazuje pravý opak – odhady (ceny na trhu), jsou mnohem více proměnlivé, než to, jak se vyvíjela skutečnost „zhmotněná“ v oněch na dividendách založených hodnotách.

Ekonom Bryan Caplan přirovnával celou věc k tomu, jak se vyvíjí predikce počasí/teplot a teploty skutečné. Tvrdí, že predikce jsou obvykle mnohem méně proměnlivé, protože se odvíjí od průměrů a historických trendů. Pokud bychom vzali jeho přirovnání za bernou minci, i ono by naznačovalo, že v grafu bychom měli vidět něco úplně jiného (odhadované teploty/ceny akcií jsou volatilnější než teploty skutečné/hodnoty). Nabízí se tak samozřejmě, že ceny akcií jsou namísto nějakého střízlivého hodnocení fundamentu (tedy věcí, na kterých skutečně záleží) taženy zejména faktory jinými.

K uvedenému mě vlastně přivedla nová studie z října letošního roku, která se jmenuje „Discovering Fundamental Value“. Její autoři došli k závěru, že 28 % pohybu cen akcií je taženo šumem – faktory, které nesouvisejí s hodnotou akcií. A 40 % z tohoto „šumivého“ pohybu je generováno vzájemnými fondy. Míra šumu je ale proměnlivá, výrazně vzrostla na konci internetové bubliny, během krize roku 2008 a během dluhové krize v Evropě. Vyšší je také soustavně u akcií menších společností a i firem, které mají vysoké výdaje na výzkum a vývoj.

Vše výše uvedené naznačuje, že ona míra šumivosti je na trhu celkově a soustavně dost vysoká. A její důsledky podle zmíněné studie nejsou omezeny jen na ty, kteří se na trhu přímo pohybují. Podle analýzy totiž vedení firem věnuje pohybu cen akcií významnou pozornost při svých investičních rozhodnutích. A nemá přitom žádné „dodatečné“ informace, takže investiční rozhodnutí jsou „pozitivně korelovány se šumem“.

Ono lze trochu diskutovat o tom, co vlastně říká graf pana Shillera, a možná i o závěrech zmíněné studie (a jí podobných). Já ale rád uvažuji hlavně nad tím, co podobné příběhy říkají nejen o nějakém úzkém segmentu společenského a ekonomického systému, ale obecně. A zde se mi zdá, že na nás vše přímo křičí, jak důležité je oddělovat věci nepodstatné od podstatných.

Je to možná umění, na které nelze ani pomyslet bez toho, abychom měli ten správný kompas. U akcií jím mohou být pokusy o odhad fundamentální hodnoty a připomínání si toho, co jí skutečně dlouhodobě ovlivňuje, a co ne (a nenechat se u toho zmítat šumem). Ale to je vlastně úplně nedůležité. Naopak důležité je, že o pevných „základech“ (fundamenta) to je bez nejmenších pochyb vždy a všude: „Kopat, hloubit a položit základy na skále“ (viz Lukáš 6;47-49).