Pokud by došlo na krach obchodních jednání mezi Čínou a USA, bude to na prvním místě eurozóna, která bude sklízet hořké plody v podobě přepisování růstových výhledů směrem dolů. Jsou to tedy možná poněkud paradoxně evropské akcie, které mohou mít z případného krachu americko-čínských obchodních jednání větší strach.

Akciové trhy žijí optimismem spojeným s rostoucími šancemi na uzavření obchodní dohody mezi USA a Čínou. Podle posledních zpráv by ani podpis nového zákona na podporu demokratických sil Donaldem Trumpem neměl obchodní hovory zásadně ohrozit. Trhy i proto věří, že zájem na “alespoň dočasném” obchodním smíru mají v tuto chvíl obě dvě strany. I proto si americké akcie v tomto týdnu sáhly na nová historická maxima.

Od začátku roku si připsaly již přes 25% a poměr ceny akcií k očekávaným ziskům (forward PE) se blíží dvacetinásobku...to je více než dvě směrodatné odchylky nad dlouhodobým průměrem. Evropské akcie na první pohled tak draze nevypadají - poměr ceny akcií k očekávaným ziskům je například u indexu DAX pouze na úrovni patnácti-násobku. Zdání ale může mást. Evropské akcie si od začátku roku také připsaly kolem 25% a poměr ceny akcií k ziskům je ještě výrazněji nad dlouhodobým průměrem než v USA.

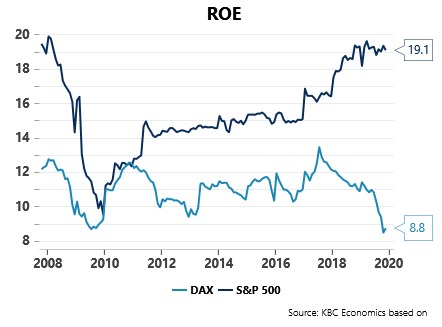

Existují navíc dobré fundamentální důvody, proč by evropské akcie vzhledem k očekávaným ziskům měly být levnější než americké. A to je pomalejší evropský růst a nižší výnos z investovaného kapitálu (ROE - viz graf níže). Navíc, pokud by došlo na krach obchodních jednání mezi Čínou a USA, bude to na prvním místě eurozóna, která bude sklízet hořké plody v podobě přepisování růstových výhledů směrem dolů. Jsou to tedy možná poněkud paradoxně evropské akcie, které mohou mít z případného krachu americko-čínských obchodních jednání větší strach.

*** TRHY ***

CZK a dluhopisy

Česká koruna rezignovala na testování 25,50 EUR/CZK a vydala se směrem k slabším hodnotám. Na vině byl zejména horší sentiment na polském zlotém (viz zahraniční forex). Ukazuje se, že koruna se dokáže vyrovnat o poznání lépe s tlakem na maďarském forintu než na zlotém.

ČNB včera zvýšila odhad nadhodnocení cen nemovitostí na 20%. I když by to nemělo mít dopad na měnovou politiku, mohou nepřímo tato zjištění podpořit spíše argumenty jestřábů v bankovní radě. Dnes bude zajímavé sledovat, jak ČNB okomentuje slabší výsledky českého HDP za třetí kvartál.

Zahraniční forex

S ohledem na svátek v USA byla volatilita na eurodolarovém trhu vcelku očekávaně nízká, přičemž trh nemohla rozhodit ani dílčí inflační data z eurozóny (resp. z Německa a Španělska) ze listopad. Tato čísla budou mít své pokračování dnes, když nás čeká agregované číslo za celou měnovou unii. Celková inflace přitom zřejmě zůstane pod 1%, což euro patrně moc nepomůže.

Zatímco na hlavních trzích byl včera klid, tak ve střední Evropě se bylo přece jenom živěji. O vzruch se postaralo Polsko, kde Nejvyšší soud rozhodl o tom, že dříve poskytnuté hypotéky ve švýcarských francích ze strany polských bank mohou být konvertovány do zlotých, přičemž dlužníci budou platit úrokové sazby ve švýcarských francích (Libor CHF). Toto rozhodnutí je méně příznivé než předchozí rozhodnutí Evropského soudu a navyšuje potenciálních ztráty polských bank. Není divu, že zlotý v reakci na polský verdikt oslabil na sedmitýdenní minima. Ztráty zlotého - zejména pokud by se dále prohloubily - však považujeme vzhledem k makroekonomickým fundamentům za dočasné.

Ropa

Minimální volatilita na ropném trhu spojená se státním svátkem v USA nepřinesla během včerejšího obchodování příliš vzruchu a tak se ropa Brent i nadále obchoduje na dostřel úrovni 64 dolarů za barel. Stranou pozornosti zůstávají protentokrát fundamentální statistiky a trh se soustředí zejména na probíhající obchodní jednání mezi Spojenými státy a Čínou a hlavně na blížící se zasedání aliance OPEC+, které přijde na řadu již 5. a 6. prosince.