Nedávno jsme se tu spolu dívali na to, jak profesor financí a valuační expert Aswath Damodaran hodnotí plánované IPO saúdskoarabské společnosti Aramco. Pan Damodaran po své prvotní úvaze prezentované na jeho blogu přišel ještě se zajímavým dodatkem, který se týkal toho, jaké dopady na odhady hodnoty firem mají prudké zlomy v jejich existenci. V krajním případě třeba to, že zaniknou. Nebo u společností ropných to, že nikdo nebude mít zájem o jejich v zemi ukryté černé zlato. Já bych se tomuto tématu dnes rád věnoval trochu do detailu.

Konečné nekonečno a hodnota firmy

U Aramca by možným zlomem mohla být například změna vládní politiky týkající se zdanění jeho zisků, či příjmů z ropy. A samozřejmě i to, že by se svět rychle přesunul k alternativním energiím a této i dalším ropným společnostem by tak zůstaly obrovské zásoby ropy, o které by nikdo neměl zájem. Tradiční valuace založená na odhadu budoucího toku hotovosti a jeho převodu na současnou hodnotu přitom v naprosté většině případů počítá s tím, že daná společnost tu bude do nekonečna. O jak velkém potenciální chybě tu hovoříme? Možná to nejlépe ukáže jednoduchý příklad.

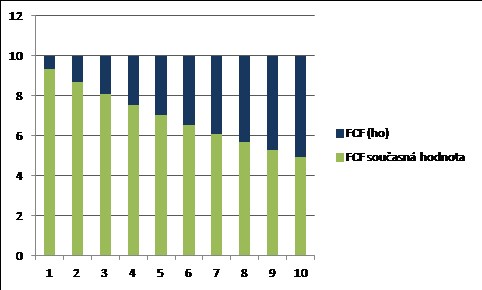

Dejme tomu, že nějaká firma vyplácí dividendy ve výši 10 dolarů a očekává se, že tak bude činit navždy. S požadovanou návratností kolem 7,4 % (firma se obchoduje na US trhu a betu má ve výši 1) je současná hodnota tohoto nekonečného toku hotovosti 136 dolarů a akcie by se na efektivním trhu měla obchodovat právě za tuto částku. Přitom zhruba polovinu tvoří dividendy (jejich současná hodnota) generované během prvních deseti let, a druhou polovinu tvoří všechny dividendy očekávané po roce deset. Současná hodnota každé další dividendy se totiž s posunem do budoucna samozřejmě snižuje a jak ukazuje následující graf, například v roce 10 už je zhruba na polovině její nediskontované částky.

Pokud by tak firma měla v desátém roce náhle zkrachovat, či přesněji řečeno navždy přestat vyplácet dividendy, hodnota jejích akcií by byla poloviční. Některé další možnosti vypadají následovně: Pokud by onen zlom v tomto příkladu nepřišel za deset let, ale za dvacet let, akcie by namísto poloviny přišla asi o pětinu své současné hodnoty. Pokud by dividenda měla od počátku růst o 2 % ročně, bylo by to ale zase o více jak čtvrtinu. A s 5 % růstem by to pak bylo opět celá polovina. Jinak řečeno, čím vyšší očekávaný růst (popřípadě nižší požadovaná návratnost) a samozřejmě čím dřívější nemilé překvapení ve formě negativního zlomu, o to větší dopad na hodnotu společnosti.

Černé zlato přítěží

Výše uvedeným jsem se snažil ukázat, o jak významné věci tu obecně hovoříme. Případný poptávkový ropný vrchol by ale téměř určitě nebyl zlomem a učinit tu nějaké smysluplné odhady neumím. Poukážu ale na úplně novou studii (Stranded Fossil Fuel Reserves and Firm Value), kterou zpracovala Christina V. Atanasova z Simon Fraser University. Ta si klade jednoduchou otázku: Počítají kapitálové trhy s možností, že rezervy fosilních paliv se stanou nepotřebnými aktivy?

Ekonomka na základě analýzy dat z let 1999 – 2018 tvrdí, že rezervy tvoří významnou část hodnoty (rozuměj kapitalizace) ropných firem, ale jejich růst má na tuto hodnotu negativní (!) dopad. A čím vyšší jsou náklady těžby, o to je tento efekt silnější. Celé by to mělo fungovat jednoduše: Rezervy, které sice existují, ale bylo by možno je vytěžit jen s velkými kapitálovými investicemi a náklady, jsou již trhem považovány za přítěž. A nejvíce se to prý projevuje, když jsou tyto rezervy v zemích, které se intenzivně snaží omezit globální oteplování.

Výše uvedené by tedy naznačovalo, že časy se mění a ono černé zlato již není tím, co bývalo. Nedávno jsem ale četl jinou studii, která se zaměřovala na korelace mezi cenami akcií ropných firem, firem z oboru alternativních energií a cenou ropy. Podle ní (bohužel jsem jí nedohledal) ale zase trhy tématu klimatických změn zatím velkou pozornost nevěnují – ony korelace vypadají stále tak, jako v minulosti. Třeba to vše nakonec pořeší vodík a Heliogen...