V úvahách nad Teslou jsem nedávno zmínil, že současné ceny jejích akcií a výše kapitalizace implikují, že by měla „ferrarizovat“. Tedy že by firma vedle prodejů blížících se opravdu velkým světovým automobilkám musela zároveň dosahovat marží a návratnosti kapitálu běžných spíše u firem, jako je Ferrari. Vysoké objemy a takové marže se přitom samy o sobě do značné míry vylučují. O Tesle toho bylo za pár posledních dní napsáno hodně – na CNBC například o pokračující konkurenční výhodě jejích baterií, či na Nikkei Asian Review o šestiletém náskoku jejího Hardwaru 3. Na výše uvedené logice ale ani tyto optimistické zprávy moc nemění (viz níže). Dnes bych se ale rád věnoval hlavně něčemu trochu jinému – zmíněnému Ferrari a Applu.

Podnikatelský model společnosti Ferrari není třeba dlouze rozebírat. Jde o učebnicový příklad prémiového produktu, jehož významnou, možná rozhodující součástí je schopnost ukázat na to, že majitel „na to má“. Moje obecnější teze je taková, že v saturované konzumní společnosti se můžeme v principu vydat dvěma základními směry: Buď „dekonzumovat“ s tím, že dosavadní směr není to pravé. Nebo se v konzumu přesouvat od objemů k tomu, čemu můžeme říkat třeba materiální prestiž. Z toho pak těží a na to se zaměřují firmy jako Ferrari, či . Třetí možností je snaha přesouvat se k úsporám. Ale to se stává problémem ve chvíli, kdy tyto úspory nejsou „recyklovány“ do poptávky. Ale toto makrotéma nyní jen tak na okraj. Věnujme se nyní otázce, zda není přirovnání Applu k Ferrari přece jen trochu přehnané.

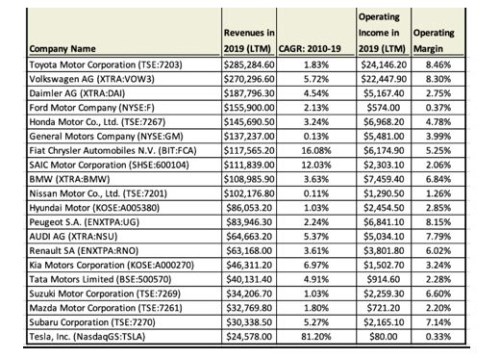

Podívejme se na pár základních čísel: Provozní marže italské automobilky se za posledních 12 měsíců pohybuje kolem 25 %. Z každého eura tržeb jí tedy zbude 25 eurocentů provozního zisku. má provozní marži téměř úplně stejné výše. Což znamená jediné: Tyto firmy jsou relativně k výši svých nákladů schopny nastavit ceny značně vysoko. Určitou perspektivu nám může poskytnout následující tabulka, která ukazuje výsledky řady automobilek za posledních 12 měsíců (vyjma dlouhodobého růstu tržeb v druhém číselném sloupci). Tabulku vytvořil Aswath Damodaran jako nástroj pro posouzení toho, jak realistická jsou současná očekávání trhu u Tesly (viz má poznámka v úvodu). My zde v posledním sloupci vidíme ony provozní marže:

Zdroj: Aswath Damodaran

Žádná automobilka se svými maržemi výše zmíněným 25 % ani zdaleka neblíží. Překvapivě ty nejvyšší ani nenacházíme u výrobců luxusnějších vozů, jako je , Mercedes, či . Nejvyšší marži měla (také nejvyšší tržby), a , ale i u nich jde zhruba o třetinové hodnoty ve srovnání s Ferrari. a tak v minulém roce vynikaly, jak co se týče velikosti, tak ziskovosti – marží. Ještě lepším měřítkem „prémiovosti“ než marže je ale návratnost investic ROIC, popřípadě vlastního jmění ROE (zde ale dochází k pokřivení kvůli různé míře zadlužení).

Proč to jsou ROIC, popř. ROE lepší měřítka? Protože firma může mít mimořádné marže, ale musí investovat a držet takový objem výrobních aktiv, že její „vysoké“ marže jsou tak akorát na pokrytí nákladu kapitálu. Marže by tak mohly samy o sobě naznačovat, že do odvětví by se měla tlačit konkurence, nebo že firma má naopak velké bariéry vstupu. Ale ve spojení s objemem nutného kapitálu může být situace jiná – odvětví nemusí být natolik zajímavé. Jak je na tom Ferrari a v tomto ohledu?

ROIC první firmy se pohybuje kolem 21 %. ROIC té druhé dokonce kolem 24 %. Opět jde o velmi vysoké hodnoty relativně k hodnotám „běžným“. A samozřejmě i relativně k nákladu kapitálu, který se určitě nepohybuje ani na polovině těchto čísel. je tedy z tohoto pohledu ještě „prémiovější“ než Ferrari – s ohledem na to, kolik potřebuje investic, a kapitálu je schopen dostat z trhu ještě více než Ferrari.

Určitě zde nechci nějak znevažovat úspěchy, snahu a inovace lidí, kteří pracují a tvoří ve Ferrari či Applu. Ani nadšení jejich fanoušků, milovníků rychlé jízdy a podobně. Výše uvedeným poukazuji na to, že obě firmy jsou na tom, co se týče návratností, v podstatě stejně. Přidat bychom k nim mohli další. Třeba v roce 2019 dosáhl provozní marže nad 30 % a ROIC na úrovni Applu. Zde jde ale o trochu jiný „druh“.

U Ferrari či Applu přemýšlím spíše o oné další fázi saturovaných ekonomik - buď zmíněný dekonzum, či „luxus“ konzum stále více založený na snaze vyvýšit se nad ostatní, a to ne objemem spotřeby, ale značkou. Konec konců, neustálý, byť jen podvědomý závod se sousedem o to, kdo má nějakým způsobem víc, je jádrem v podstatě nezpochybňovaného předpokladu neomezených materiálních potřeb. Krásné hrady. Z písku.