Když přijde na Teslu, neexistuje žádná střední cesta. Optimisté se domnívají, že její akcie nemají žádný limit růstu, pesimisté jí považují za časovanou bombu. Tvrdí to profesor financí a známý valuační odborník Aswath Damodaran v rámci svého nového pohledu na hodnotu akcií této pozorně sledované firmy. A dodává, že býci jej někdy obviňují, že pracuje pro ty, kteří mají na akcii otevřeny krátké pozice. On se jim pak podle svých slov snaží vysvětlit, že může obdivovat firmu samotnou a její vizi a zároveň nevěřit v atraktivitu jejích akcií. K čemu pan Damodaran ve své nové valuaci dospěl?

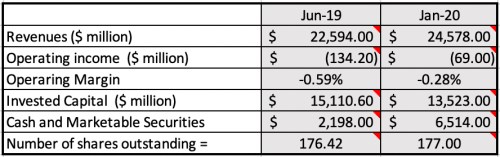

Pojďme hned ke konkrétním číslům. V následující tabulce pan profesor ukazuje, jak se posunula výchozí čísla modelu:

Zdroj: A. Damodaran

Tržby, z nichž vychází další projekce, jsou nyní vyšší než v roce 2019. Klesla provozní ztráta a investice, firma má více hotovosti. Druhá tabulka už ukazuje celkový model. Během pěti let podle experta porostou tržby o 25 % ročně, pak tempo růstu postupně klesne na 1,75 %. Provozní marže se postupně dostanou na 12 % a návratnost investovaného kapitálu se vyšplhá na 7,4 %, což by mělo odpovídat výši nákladu kapitálu této firmy. přitom bude mít celkovou výši investovaného kapitálu na trojnásobku tržeb a ty se do deseti let dostanou na 127 miliard dolarů.

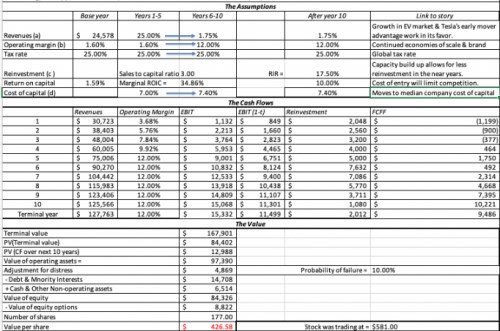

Zdroj: A. Damodaran

Projekce stojící na výše uvedených předpokladech a jejich převod na současnou hodnotu ukazují, že celková hodnota aktiv Tesly je na 97,4 miliardách dolarů. Pan Damodaran pak odečítá diskont za možný bankrot a čisté dluhy a hodnota vlastního jmění tak vychází na 84,3 miliardy dolarů. Po odečtení hodnoty připadající na opce a přepočet na jednu akcii docházíme k číslu 427 dolarů.

Pan Damodaran píše, že akcie Tesly mu v poslední době dělaly radost a tudíž k valuaci možná přistupoval s podvědomým optimismem. K němu mohlo přispět i to, že by si akcie rád podržel ještě déle, a to z daňových důvodů. Jak ale vidíme, i tak jeho předpoklady generují odhad hodnoty, který je hluboko pod současnou cenou. K tomu pan Damodaran dodává, že i po simulaci různých scénářů je současná cena ve srovnání s jejich neoptimističtějšími verzemi dost vysoko. Takže akcie prodal za 640 dolarů i přesto, že cena je podle něj tažena silným trendem nahoru a může dost dobře dál růst. Jenže slovy, on „se nevěnuje tradingu, ale investicím“.

Podotýkám, že tento komentář je z konce ledna, nyní se cena akcie pohybuje kolem 780 dolarů. Došlo tedy přesně k tomu, o čem expert hovořil. Ale to jen ukazuje, jakou roli v jeho přístupu hraje disciplína a držení se předem vytyčené strategie. Dovolím si ještě jednu malou poznámku na závěr: Rozpětí vstupních předpokladů popsaného modelu je široké, a to je pochopitelné. Vzniká úplně nový trh, takže si můžeme volně hrát s jeho velikostí, tržním podílem Tesly, jejími maržemi i tím, kolik bude muset investovat. Pro nějaké hrubé srovnání uvádím následující:

Ford má nyní tržby kolem 157 miliard dolarů (posledních 12 měsíců) a provozní marži na 1 – 3 %. Návratnost investovaného kapitálu má tak kolem 3 %. má provozní marži kolem 8 %, ale ROIC také jen kolem 4 %. A je na tom s ROIC podobně, provozní marži má kolem 6 %. I z tohoto pohledu se předpoklady popsaného modelu nezdají být nijak konzervativní. Můžeme ale tvrdit, že si bude udržovat luxusnější zaměření, takže „masové“ automobilky nejsou relevantním ukazatelem. má ale ROIC na úrovni 6 % a marže kolem 9 %.

Takže ani u se neposouváme výrazně jinam. Stane se tak až u Ferrari, kde marže dosahuje vysokých 25 % a ROIC se pohybuje na podobných úrovních (pro zajímavost - podobně je na tom Apple). Cena akcie Tesly tak v duchu výše uvedeného odhadu buď implikuje, že firma dosáhne mnohem vyšších budoucích tržeb, nebo že se svými maržemi a návratností kapitálu bude trochu „ferrarizovat“. Pak už zbývá se „jen“ ptát, zda jí to dovolí konkurence a zda si to dovolí/dokáže ona sama.