Pokud posloucháme třeba Bachovy suity pro violoncello, Knopflerovu „I Dug Up A Diamond“, či hledíme na Rembrandtův Návrat ztraceného syna, můžeme mít pocit spojení s něčím neporovnatelně větším, než jsme my sami. To poslední, co by nás v takové chvíli mohlo, či snad i mělo napadnout, jsou myšlenky na ceny a návratnosti podobných děl. Jde o jejich hodnotu. Berme prosím z tohoto pohledu i následující řádky.

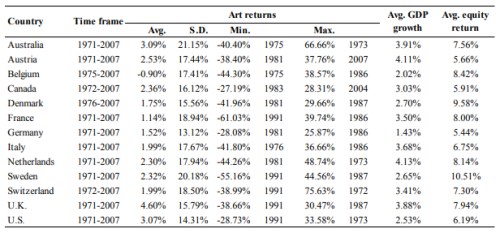

Ve svém článku se Luc Renneboog z Tilburg University a Christophe Spaenjers z HEC Paris zaměřují na to, jaká byla dlouhodobá návratnost uměleckých děl – tj. jak se měnily jejich ceny v různých zemích. Jak ukazuje následující tabulka, v letech 1971 – 2007 byla tato návratnost nejvyšší ve Velké Británii (více jak 4 % ročně v reálném vyjádření – první číselný sloupec).

Třeba v Belgii ale byla návratnost negativní a rozdíly mezi jednotlivými zeměmi jsou poměrně znatelné. To samé platí o volatilitě a rozptylu maximálních a minimálních hodnot. Například ve Švýcarsku v roce 1972 posílil trh s uměním o více jak 75 %, ve Francii v roce 1991 klesl o více jak 60 %. Pohyby akciových trhů jsou ve srovnání s tím relativně nudné. Což nás přivádí k poslednímu sloupci tabulky, který ukazuje průměrnou roční návratnost akciového trhu.

Pokud srovnáme návratnost akciových trhů a návratnost umění, zjistíme, že první kategorie je v řadě případů několika násobně vyšší. Přeborníkem byl v uvedeném období trh švédský s více jak 10% roční návratností, což je více jak čtyřikrát více než návratnost trhu s uměním v této zemi. Abychom z čistě investičního hlediska nesrovnávali hrušky s banány, museli bychom porovnat rizikovost obou skupin aktiv.

Podle Reuters byla směrodatná odchylka návratnosti u indexu SPX v letech 1926 – 1917 asi 15 %. Což je číslo podobné tomu, co najdeme v druhém číselném sloupci tabulky u USA. Podle tohoto hrubého měřítka by tedy minimálně v USA byly oba trhy cca stejně rizikové. A ono srovnání návratnosti, pokud již k němu přikročíme (viz úvod a závěr), vyznívá pro akcie dost dobře.

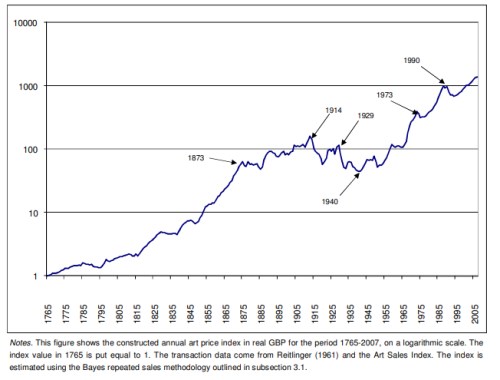

V jiné studii se pak William N. Goetzmann z Yale School of Management a (opět) Luc Renneboog z Tilburg University snaží zjistit, zda neexistuje přímo vztah mezi cenami uměleckých děl a pohybem akciového trhu. Výsledkem je mimo jiné následující obrázek, který popisuje dlouhodobý vývoj na trhu s uměním:

Autoři této druhé studie následně píší, že akciový trh skutečně ovlivňuje ceny uměleckých děl, v menší míře pak platí to samé o příjmové nerovnosti a ve znatelné míře o příjmech nejbohatší skupiny lidí. A z grafu vidíme, že i umění má své dlouhodobější korekce a třeba i praskání bublin a bublinek.

Domnívám se, že pokud k akciím a obchodovaným firmám přistupujeme primárně (či dokonce pouze) jako k něčemu, co nám má vydělat peníze, jde o pohled zatemněný (viz i má včerejší úvaha o Plug Power). Je to možná tak trochu investiční barbarství i přesto, že může jít o jev značně rozšířený. Mnohem lepší je vycházet ze zvídavosti, zájmu o to, co se v dané firmě, či odvětví děje, proč jsou valuace zrovna tam, kde jsou, a zda to dává nějaký smysl. Z radosti z toho, že se objeví něco zajímavého, pozoruhodného.

Konec konců trh a firmy na něm jsou krásným průřezem toho, co všechno jako lidstvo děláme, co nás baví, co nám jde a nejde, ale i toho, do čeho se necháme tím či oním nutit. Dnešní úvaha s tím úzce souvisí, protože jak jsem naznačil v samotném úvodu, u uměleckých děl je ona možnost barbarství ještě viditelnější. Jak se vyhnout barbarství? Více akcií jako uměleckých děl a méně uměleckých děl jako akcií.