John Authers se na Bloombergu a Twitteru zamýšlí nad návratností akcií Berksire Hathaway. Ukazuje i pár zajímavých obrázků, které bych rád použil jako základ mé dnešní úvahy. Týkají se toho, jak si akcie vedou ve srovnání s celým trhem. Nejdříve si ale dovolím vsuvku, která je také motivována jedním obrázkem od pana Autherse. Týká se toho, zda již lze, či nelze otevřít ekonomiku. A obě témata spolu vlastně úzce souvisí.

Můžeme, nemůžeme...

Pan Authers si všímá toho, že na Bloombergu se shodou okolností sešly hned u sebe dva upoutávkové nadpisy, které hezky shrnují současnou debatu, zda a jak rychle otevírat americkou (a nejen tu) ekonomiku. První tvrdí, že „znovuotevření nebude fungovat, dokud se lidé nebudou cítit bezpečně“. Druhý tvrdí, že „s otevřením nelze čekat na dobu, až budou lidé v bezpečí“.

Zdroj:

Berkshire vítězící, prohrávající

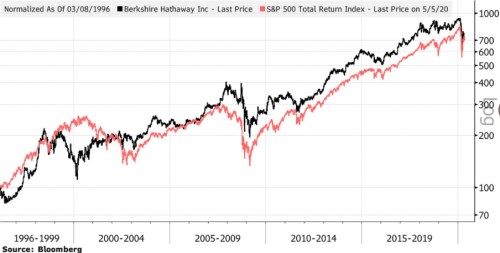

Následující graf, o který se s námi pan Authers dělil na Twitteru, ukazuje vývoj indexu SPX a akcií BH od roku 1996. Někdy v roce 2007 se mezi nimi vytvořila mezera, která držela až do nedávna, a uzavřela se v posledních týdnech, kdy se návratností cesty obou aktiv značně srovnaly:

Zdroj:

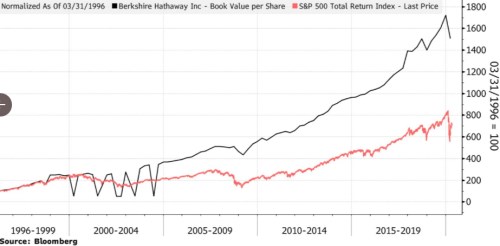

Druhý graf od pana Autherse ukazuje opět vývoj indexu SPX, tentokrát jej ale porovnává s vývojem účetní hodnoty akcií BH. Zde o žádném uzavírání mezery hovořit nelze, od roku 2004 BH zvyšuje svůj náskok:

Zdroj:

Nejen mne asi při pohledu na oba grafy napadá, jak jdou vlastně skloubit. Jak je možné, že ten první je spíše příběhem konvergence, ten druhý naopak hovoří o velkém odtržení? Jednoduchá odpověď zní, že se mění poměr tržní ceny a účetní hodnoty BH, a to směrem dolů. Ale proč? Proč se na konci devadesátých let BH obchodovala s P/BV i nad hodnotou 2, zatímco v roce 2015 to bylo 1,5 a nyní kolem 1,13? Na úrovni valuační „mechaniky“ se dá i na tuto otázku odpovědět velmi lehce: Akcie BH by se musely postupně stávat rizikovější a/nebo by se s firmou musel postupně pojit horší růstový výhled (týkající se konkrétně návratnosti vlastního jmění ROE).

Jak to spolu souvisí?

Již jsem tu poukazoval na řadu firem, do jejichž hodnoty akcií významně promluvila změna jejich rizikového profilu. Podle výše uvedeného je dost dobře možné, že se to týká i BH. Se současným „makro“ děním to úzce souvisí, protože jeho významným rysem je nejistota, riziko, hledání pevných opěrných bodů, tápání (otevírat/neotevírat). Bude-li tomu tak dál, může se trh stále více ptát i na to, jaká je cena růstu placená ve formě rizika.