V roce 2011 postihly Thajsko záplavy, které způsobily škody odpovídající 10 % HDP této země (nepočítaje ztráty na samotné ekonomické aktivitě). Požáry v Kalifornii v roce 2018 způsobily podle některých odhadů škody odpovídající 1,7 % HDP tohoto amerického státu. A nejde o jediné případy, kdy přírodní pohromy napáchaly ohromné ekonomické škody. Felix Suntheim a Jérôme Vandenbussche se na blogu Mezinárodní měnového fondu věnují tomu, zda těmto rizikům věnují akciové trhy vůbec nějakou pozornost.

Ekonomové připomínají, že podle některých vědců přinese globální oteplování větší frekvenci podobných událostí. I současná pandemie ukazuje, jak rychle se mohou věci změnit a tvrdě dolehnout na celé hospodářství. Ukazuje také, jak důležitá je připravenost a zajištění proti riziku podobného typu. Dobrým indikátorem toho, zda změnám klimatu a souvisejícím přírodním pohromám věnujeme dostatečnou pozornost, může být podle ekonomů právě akciový trh, protože ten je klíčovou částí celého finančního systému.

Suntheim a jeho kolega zkoumali 350 přírodních pohrom, ke kterým došlo během posledních 50 let. Zjistili, že jejich dopad na akciové trhy byl většinou jen mírný. Akcie totiž v průměru v reakci na pohromu oslabily o 1 %, bankovní tituly o 2 %. V deseti procentech nejextrémnějších případů ale akcie ztratily 14 %, což podle ekonomů ukazuje, že změny klimatu mohou mít vážné dopady na celkovou finanční stabilitu. Existují však znatelné rozdíly. Například hurikán Katrina způsobil v roce 2005 největší zaznamenané škody, ale na akcie v podstatě žádný dopad neměl. Naopak záplavy v Thajsku v roce 2011 vyvolaly během 40 dní 30% propad trhu.

Podle ekonomů má velký vliv prostředí v dané zemi, která je katastrofou postižena. Například země, které mají dostatečnou fiskální kapacitu, jsou schopny rychle poskytovat pomoc a obnovit poškozenou infrastrukturu. Významná je i síla pojišťoven a podobné faktory, které se promítají také do citlivosti cen akcií na pohromu. Jak je to se současnými cenami akcií a rizikem přírodních pohrom?

Jak bylo uvedeno, podle některých vědců budou změny klimatu tato rizika zvyšovat, ale ekonomové tvrdí, že ceny akcií v roce 2019 neodrážely žádný z běžně zmiňovaných scénářů dalšího vývoje v oblasti oteplování a s tím související rostoucí pravděpodobnost záplav, sucha a podobně. „Tento zjevný nezájem by sám o sobě mohl být v budoucnu zdrojem významného rizika,“ píše Suntheim. Podle něj i současná pandemie připomíná, jak důležité je brát na rizika ohled a počítat rovněž s možností extrémnějších scénářů, které se zdají být málo pravděpodobné, ale mohou napáchat velké škody.

Ekonomové se domnívají, že situaci by mohlo zlepšit, pokud by finanční společnosti procházely zátěžovými testy zaměřenými na rizika spojená se změnami klimatu. Tím nejefektivnějším řešením by ale podle ekonomů bylo snížení skleníkových emisí, protože by přineslo užitek daleko za hranicemi finanční stability.

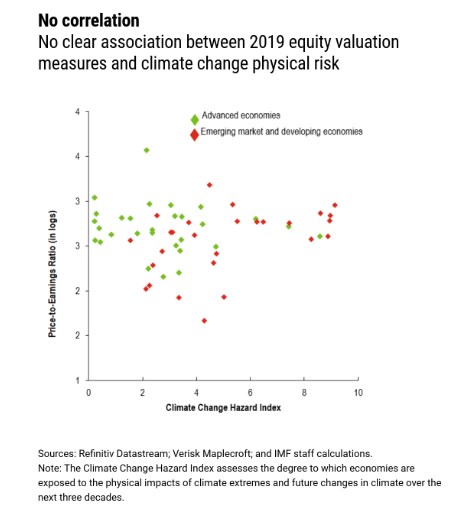

V následujícím grafu Suntheim srovnává světové akciové trhy podle toho, jak je daná země vystavena riziku hmotných škod souvisejících s přírodními pohromami (osa x) a valuaci jednotlivých trhů. Jak ekonom píše, mezi oběma proměnnými není žádná jasnější vazba:

Zdroj: MMF

Foto: analogicus z Pixabay