Je americká propast mezi bohatstvím horního 1 % na straně jedné a chudší částí společnosti na straně druhé skutečně tak obrovská, jak tvrdí řada ekonomů a studií? Tímto tématem se zabývá populární ekonomický blog Money and Banking a poukazuje na jednu podstatnou, ale často opomíjenou věc.

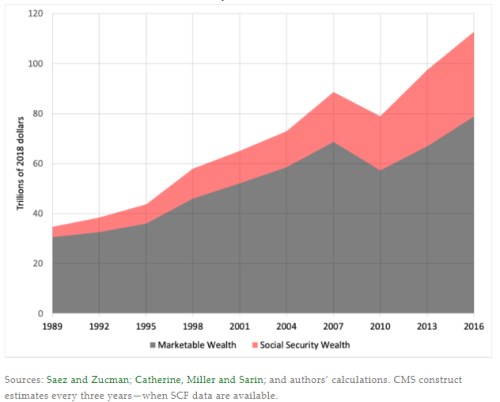

M&B si všímá nové studie, v níž Sylvain Catherine, Max Miller a Natasha Sarin vytváří „ucelenější měřítko bohatství“, která zahrnuje i současnou hodnotu sociálních dávek a podpory. Studie ukazuje následující graf s vývojem „obchodovatelného bohatství“ a s vývojem bohatství souvisejícího se zmíněnou výplatou sociální podpory:

Obrázek popisuje, že v roce 1989 tvořilo obchodovatelné bohatství, jako jsou akcie, či reality, naprostou většinu bohatství celkového. Přes dlouhodobý růst obchodovatelného majetku, přerušený jen na několik let krizí roku 2008, ale jeho podíl klesal. Důvodem je, že objem bohatství daného současnou hodnotou sociálních dávek rostl rychleji. Proč? Podle ekonomů k tomu existují tři základní důvody. Prvním z nich sou změny v samotném systému sociální podpory. Druhým prodlužující se průměrná délka života. A třetím pokles sazeb, což znamená růst současné hodnoty diskontovaných dávek.

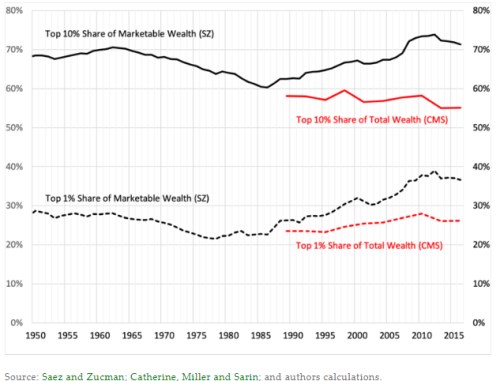

Druhý graf ze studie popisuje vývoj podílu nejbohatších 10 % a nejbohatšího 1 % na obchodovatelném bohatství a na bohatství celkovém:

Po roce 1990 tedy roste podíl obou skupin na obchodovatelném bohatství, ale vývoj je rozdílný, pokud bereme v úvahu bohatství celkové. U 10 % nejbohatších lidí se podíl relativně k tomuto ukazateli snižuje, u nejbohatšího 1 % roste, ale mnohem mírněji, než pokud počítáme jen s obchodovatelným bohatstvím.

M&B tvrdí, že zmínění ekonomové pracují velmi pečlivě s tím, jaký dopad mají na výsledky studie různé předpoklady ohledně výše sazeb (tedy diskontní sazby, kterou jsou na současnou hodnotu převáděny platby sociální podpory). K tomu studie bere do úvahy, že bohatší lidé obvykle žijí déle a další faktory, které mohou výsledky ovlivňovat. Nicméně i pokud je vezmeme v úvahu, základní závěry zůstávají:

Potvrzuje se, že nejbohatší část společnosti má relativně ke zbytku mnohem větší bohatství. Nejbohatší 1 % drží dokonce více než jednu čtvrtinu celkového bohatství. Na druhou stranu ale změny v záchranné sociální síti, ke kterým došlo v posledních 30 letech, tuto propast poněkud zmenšují. M&B k tomu dodává, že podobné úvahy by mohly reflektovat i současnou hodnotu výplaty nemocenského pojištění. Hrubé kalkulace ale podle M&B ukazují, že ani takový krok popsané závěry nijak výrazně nemění.

My naopak mezi nejrovnějšími...

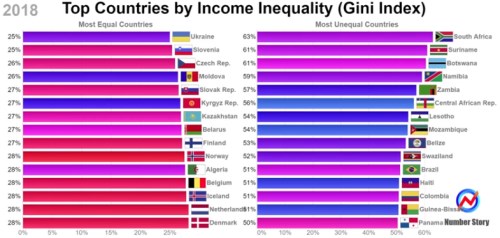

Zatímco v USA je propast v bohatství a příjmech jednotlivých částí společnosti hluboká, u nás nejde o téma, které by budilo větší zájem veřejnosti. Proč ukazuje například následující graf se zeměmi s nejnižší příjmovou nerovností měřenou takzvaným Giniho koeficientem. V roce 2018 jsme patřili mezi země s nejvyrovnanějšími příjmy na světě (na opačném konci spektra se nachází Jihoafrická republika):

Zdroj: Data that Matters, Youtube

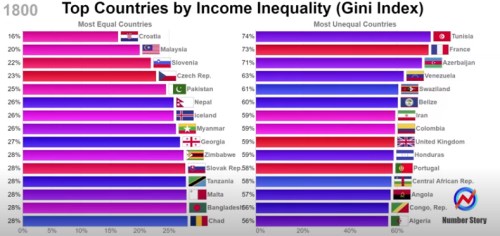

Navíc patříme mezi několik málo zemí, které se v tomto žebříčku drží dlouhodobě – viz poslední graf, který ukazuje situaci v roce 1800:

Zdroj: Number Story, Youtube

Zdroj: M&B, Social Security and Trends in Inequality