Po finanční krizi roku 2008 se rozdíl mezi sazbami a tempem ekonomického růstu dostal v řadě zemí do záporných čísel a od té doby zde zůstává. Podle některých názorů je za tohoto stavu výhodné sledovat politiku fiskální stimulace, protože zmíněný negativní rozdíl snižuje dluhovou zátěž. Na stránkách VoxEU na to poukazuje Andrea Presbitero a Ursula Wiriadinata z Mezinárodního měnového fondu. Dodávají však, že už před současnou pandemií se dluhy nacházely vysoko a růst v řadě zemí stagnoval. Pokud by v této situaci docházelo k dalšímu růstu dluhů, mohly by se zvednout rizikové prémie a následně by se obrátil i poměr výše sazeb a tempa růstu s negativním dopadem na dluhovou zátěž.

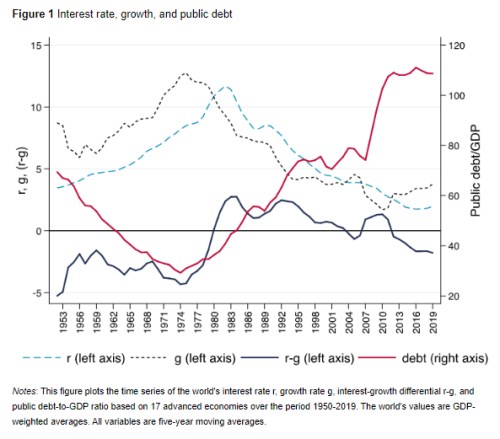

Ekonomové v následujícím grafu ukazují vývoj sazeb (r), tempa růstu (g), jejich rozdílu (r-g) a výše zadlužení v sedmnácti vyspělých ekonomikách.

Vládní dluhy se začaly zvedat v polovině sedmdesátých let, (r-g) od poloviny osmdesátých let klesá a po roce 2010 se dostává do záporu vlivem vyššího tempa růstu a souběžně klesajícími sazbami. Jak bylo uvedeno, nízký poměr sazeb a růstu snižuje dluhovou zátěž, a tudíž vybízí k uvolněné fiskální politice. Ekonomové ovšem varují předtím, že v prostředí vysokého zadlužení je větší riziko růstu sazeb kvůli růstu rizikových prémií. Mohla by tak nastat situace, kdy by nízký poměr r a g vyvolal fiskální expanzi, která by ale poměr zvýšila a ve výsledku by vláda nemusela být schopna své dluhy splácet.

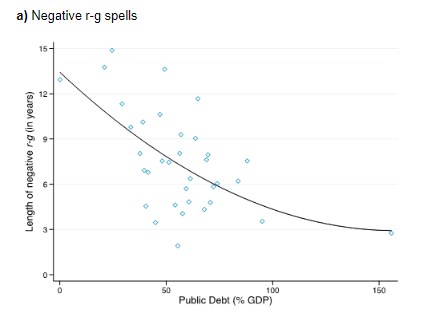

Z hlediska historie neexistuje žádná záruka, že sazby budou i nadále pod tempem růstu. Naopak, současná situace nemusí trvat příliš dlouho. Navíc se ukazuje, že toto období bývá tím kratší, čím vyšší jsou vládní dluhy. A u velmi zadlužených zemí je větší pravděpodobnost překlopení sazeb nad tempo růstu, uvádějí ekonomové. Přikládají následující graf, který dává do souvislosti výši veřejného dluhu v poměru k HDP a dobu, po kterou se sazby nacházely pod tempem růstu:

„Panuje široký konsenzus ohledně toho, že proticyklická fiskální politika je méně nákladná v případě, že se sazby pohybují u nuly. Netvrdíme, že tomu tak není, ale ukazujeme možná rizika, která uvolněná politika v prostředí nízkých sazeb přináší. Současná pandemie ukazuje, že občas přichází těžké časy a zdravé státní finance jsou během podobných krizí velmi přínosné. Země považované za bezpečné přístavy mohou mít omezené riziko růstu sazeb nad tempo ekonomického růstu, tudíž mohou z fiskální expanze těžit více. Ovšem zadluženější země čelí riziku většímu, a to zejména v případě, že jejich dluhy jsou denominovány v cizí měně,“ tvrdí ekonomové z MMF.

Zdroj: VoxEU