Pandemie Covid-19 se energetické skupiny zatím dotýká méně, než předpokládala ještě v květnu. Nerealizovala se totiž všechna rizika, se kterými polostátní firma počítala ještě na jaře, uvedl v rozhovoru pro Patria.cz finanční ředitel skupiny a člen představenstva Martin Novák. S hypotézou druhé vlny koronaviru skupina ve svých odhadech nepracuje, důležitější jsou pro ni čísla o předpokládaném výkonu česká ekonomiky, uvedl také ve středečním rozhovoru. Navíc se firmě v prvním pololetí dařilo zejména v oblasti obchodování s komoditami.

Patria.cz: Vyjádření společnosti k nedávno prezentovaným pololetním výsledkům vyznělo poměrně optimisticky. Pandemie Covid-19 se skupiny dotkla méně, než předpokládal ještě v květnu. Čím si tento relativně mírnější dopad vysvětlujete?

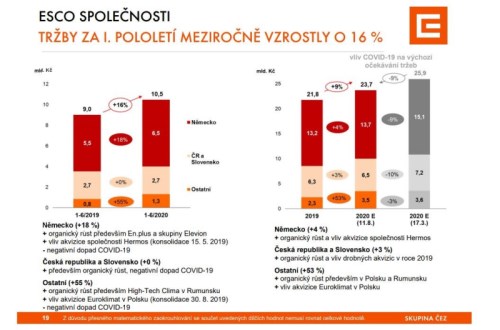

V květnu, kdy jsme vytvářeli odhady, jsme je dělali na základě prognóz poklesu HDP a spotřeby elektřiny. Na spotovém trhu jsme viděli pokles ceny spotové elektřiny. Kromě toho je potřeba vypíchnout vliv na aktivity ESCO. Ne všechno z toho se ale materializovalo. Očekávaný dopad je nakonec namísto 3 až 4 miliard spíše méně než 3 miliardy. Z toho na segment Prodej a Distribuce připadá zhruba 1,5 až 2 miliardy, a dále 1 až 1,5 miliardy celkem na segment Výroba -Tradiční energetika a segment Těžba.

Patria.cz: Druhé pololetí bude podle vyjádření skupiny náročné především pro segment Prodej. Ten do meziročního růstu EBITDA přispěl v první půlce roku zhruba miliardou. Mohl byste nastínit, proč by druhá polovina roku už tak „slavná“ být neměla?

V tomto segmentu se vyskytují naše ESCO aktivity. V Prodeji tudíž určitě uvidíme v ESCO aktivitách posun některých zakázek. Určité firmy, naši zákazníci, se dostaly do složitější situace a zvažují některé investice, které měly naplánované. Buď je odsunuly, nebo je zcela zastavily.

Druhý faktor, který se týkal již i druhého čtvrtletí, je menší objem odebrané elektřiny, kterou jsme následně museli prodávat na spotovém trhu za méně, než za kolik byla původně nasmlouvaná. A totéž se týkalo kontraktů na druhé pololetí roku 2020. U segmentu Prodej to je ale hlavně o ESCO aktivitách jak v Čechách, tak v zahraničí, primárně v Německu. Důležitým bodem je Rumunsko, kde vznikl v I. pololetí v tomto segmentu dodatečný zisk, který bude s ohledem na regulaci v zemi negativně kompenzován ve druhém pololetí. Jde zde tedy o časový posun mezi pololetími.

Zdroj: Prezentace

Patria.cz: opakovaně připouští, že aktivita fúzí a akvizic je kvůli koronaviru omezená. Patrné to je třeba na aktivitách ESCO. Jak to vypadá s finanční obálkou M&A? Rozpustili jste ji pod tíhou koronaviru do jiných kolonek, nebo ji držíte dál s vidinou brzkého návratu k normálu?

Náš rozpočet na fúze a akvizice se nemění. Asi k tomu není ani důvod. Koronavirová záležitost znamená skutečně utlumení, respektive zpomalení těchto aktivit. Na straně prodávajících začínají pochybnosti o tom, zda to chtějí v této době prodat, protože to může mít vliv na jejich budoucí zakázky. Při nákupu takovýchto firem se jako kupující snažíte složit kupní cenu ze dvou složek, totiž z fixní platby a z částky vztahující se k tomu, jak se bude daným firmám dařit v budoucnu. Čím je doba nejistější, tím více chcete spíše než nyní platit v budoucnosti, tedy už na základě reálných výsledků. Což samozřejmě není úplně preferovaná varianta pro prodávající. Vidíme tedy, že spousta cílů, které jsme měli a kde byly transakce už relativně daleko, se zpomaluje nebo zastavuje. Prodávající třeba počkají rok, než se situace stabilizuje, aby mohli potvrdit, že jejich firma je dostatečně robustní na to, aby mohli požadovat lepší cenu, než jakou by dostali například dnes.

Ale to neznamená, že se proces akvizic zastavil, to zdaleka ne. Zase se objevily jiné společnosti, na které se nyní díváme.

Patria.cz: Jak moc jsou pro růst tržeb ESCO důležité fúze a akvizice?

Samozřejmě chceme organický růst. Proto firmy kupujeme. Chceme, aby zvětšovaly zákaznickou bázi, množství produktů, které doručují marži. V momentu, kdy se etablujete na trhu a chcete získat zásadní tržní podíl, být jedním z lídrů trhu, je druhou nohou růstu určitě nutnost růst akvizičním způsobem a dokupovat společnosti. Takové, které jsou komplementární k těm, které už máte, takže jste schopni poskytovat celý hodnotový řetězec v ESCO službách. My se domníváme, že v České republice už máme pokryty všechny aktivity v oblasti ESCO. V zahraničí na tom teprve pracujeme.

Patria.cz: Celoroční negativní dopad COVID-19 skupina nyní odhaduje na méně než 3 miliardy Kč na úrovni ukazatele EBITDA. Pracuje také s hypotézou druhé vlny a je do tohoto odhadu zahrnutá?

S hypotézou druhé vlny nepracujeme. Pracujeme s čísly, která se týkají celkového odhadu poklesu HDP. Na nás a naše odvětví podnikání jednotlivé vlny takový vliv nemají. Chápu, že když vlastníte restauraci, tak druhá vlna na vás v případě dalších restrikcí bude mít fatální vliv. V energetice to ale tak zásadní není. My se díváme spíše na celoroční odhad poklesu HDP, což je indikátor, který nám říká, kolik elektřiny asi bude na trhu potřeba. Samozřejmě sledujeme vývoj cen elektřiny a cen povolenek CO2. Cena elektřiny je zhruba na úrovních před koronakrizí, protože došlo k výraznému nárůstu ceny emisních povolenek. To je faktor, který drží cenu elektřiny relativně vysoko a který v podstatě eliminoval negativní dopad COVID-19 na ceny elektřiny.

Patria.cz: Jak by pro vypadal opravdu zásadní dopad ze strany koronaviru?

Ať už by to bylo cokoli, tak by to podle mě mělo mnohem zásadnější dopad na všechny ostatní segmenty ekonomiky.

Patria.cz: Ve druhém čtvrtletí registroval nižší poptávku po elektřině ze strany podniků, naopak vyšší ze strany domácností. Teď máme za sebou polovinu třetího čtvrtletí. Mohl byste nastínit, jak se poptávka po elektřině vyvíjela od července? Pozorujete návrat k normálu před rokem, nebo se situace vyvíjí spíše opačným směrem?

Poslední zveřejněná informace se týká druhého pololetí. Určitě ale výroba nabíhá a většina firem už naběhla zpátky.

Patria.cz: nejnověji změnil prognózu čistého zisku očištěného a ukazatele EBITDA pro letošní rok. Jaké jsou důvody tohoto posunu?

Jednak to je menší negativní vliv Covid-19, než jsme předpokládali v květnu. Také se nám v prvním pololetí dařilo více, než jsme očekávali, zejména v oblasti obchodování s komoditami. U čistého zisku jsme očekávku změnili razantněji pozitivním směrem než u ukazatele EBITDA. Je zde totiž jedna významná položka, která nejde do EBITDA. Vyhráli jsme v poslední instanci soudní spor s finančním ředitelstvím ohledně úroků z darovací daně z povolenek, kterou jsme kdysi zaplatili, pak jsme ji dostali vrácenou. Dostali jsme i nějaký úrok, ale požadovali jsme větší úrok, neboť se vedl spor o to, od jakého data by se měl počítat. Očekáváme, že tuto platbu bychom měli dostat ve třetím kvartálu. Je to zhruba 1,5 miliardy Kč. V očekávce čistého zisku už tato částka je, v číslech za druhý kvartál ještě nikoli.

Patria.cz: Řada energetických firem ve světle koronaviru svoje investice brzdí. Jak bude postupovat ? Skupina v prvním pololetí dokončila investice v částce, která je o 5 % vyšší než před rokem. Bude se to nějak měnit?

O ničem takovém neuvažujeme díky tomu, že vliv koronaviru na nás není tolik zásadní. Velká část investic je do stávajícího portfolia, do distribuce. Celkově očekáváme za celý rok cca 35 miliard CAPEXu, tedy investic do dlouhodobého majetku. Je to o 5 miliard více než v roce 2019.

Patria.cz: Jakou cestou probíhá snižování nákladů, které se podílelo na zvýšení očekávky zisku EBITDA pro rok 2020 na 62 až 64 miliard Kč?

Je to relativně napříč celou skupinou. Jde o snížení nákladů ve srovnání s očekávkou, tedy s plánem, nikoli meziroční snížení nákladů. V tomto smyslu už máme mnoho vln úsporných opatření za sebou, poslední loni. A letos dokončujeme redukci nákladů na centrální a podpůrné procesy.

Patria.cz: Držíte se v tradingu stále stejné strategie pravidelného obchodování místo snahy dohonit trh? Pokud ano, neplánujete ji v rámci současných okolností změnit?

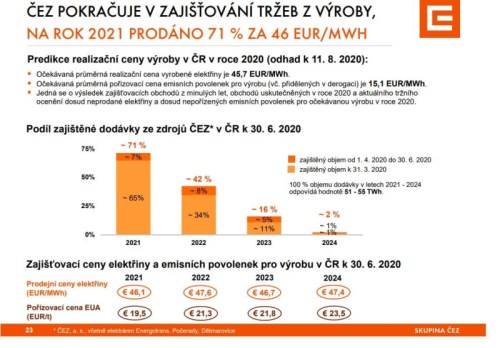

Zde je třeba rozlišovat. Jednou věcí je prodej elektřiny z naší výroby a strategie tempa prodeje a zajištění tržeb z reálných dodávek elektřiny. To děláme tři roky dopředu lineárním způsobem. Udělali jsme si několik studií, kde jsme porovnávali tuto strategii s firmami, které se snaží překonat trh jinou strategií. Porazit lineární strategii postupného prodeje se v pětiletém horizontu nepodařilo nikomu. Naše strategie se pro zajištění prodejů výroby proto jeví jako nejlepší a nehodláme ji měnit.

Místem, kde se ale intenzivně spekuluje, je prop trading. Zde jde především o spekulace v krátkém horizontu a jde o obchody, u nichž k fyzické dodávce reálně nedochází a zisk vzniká pouze ze spekulace na krátkodobé pohyby cen komodit. Traderům, kteří zde mají limity na otevřené pozice, se v této oblasti daří několik posledních let dosahovat mimořádných výsledků. Finančních prostředků máme v těchto aktivitách alokováno málo. Obchody jdou zde proti sobě a vy pracujete pouze s marží, nebo spreadem, chcete-li.

Patria.cz: V dřívějším rozhovoru s médii jste uvedl, že zužující se spread mezi cenou emisních povolenek a cenou elektřiny bude mít na i jiné firmy spalující fosilní paliva záporný vliv. O jakém časovém horizontu mluvíme?

To záleží na tom, jak ten spread bude vypadat. Mění se každý den. Ještě před několika měsíci byla povolenka za 15 EUR a cena elektřiny za 45 EUR. Spread byl tedy cca 30 EUR. Dnes je povolenka za zhruba 27 EUR a cena elektřiny za 42 EUR, takže spread se výrazně zmenšil. Záleží zejména na dalším vývoji cen povolenky, což nikdo nedokáže odhadnout. Předpovědi jsou spíše takové, že poroste. V roce 2016 jsme ji ale také měli za 3 EUR…Vše záleží na tom, jak bude Evropská komise tlačit zelenou agendu, což vypadá, že se stane, a jak se to bude promítat do cen elektřiny.

Pro nás to ale není celkově vždy pouze bolestné. My máme 50 % výroby bezemisní, a tudíž záleží na tom, jestli se spread zúží a celkové ceny elektřiny současně s tím klesnou. Pak je to dopad na jako celek negativní. Anebo zda dojde k opakování situace, která nastala teď. Totiž že spread se zúžil, ale ceny elektřiny zůstaly zhruba stejné, nebo šly dokonce trochu nahoru. Negativní dopad má zúžení spreadu na uhelné zdroje a na segment těžba. V případě souběžného růstu ceny elektřiny z toho ale těží jaderné nebo vodní zdroje a jiné obnovitelné zdroje. S tím, jak postupně odstavuje uhelné elektrárny, se zmenšuje podíl uhelných zdrojů na úkor ostatních.

Zdroj: Prezentace

Patria.cz: V jiném rozhovoru s Vámi zaznělo, že elektrárenská skupina by mohla reálně uzavřít prodej rumunských aktiv do konce letošního roku a nyní vyjednává s předkladatelem nejvýhodnější nabídky. Toho jste neupřesnili, obdobně ani předpokládanou částku. Ta se finalizuje?

Částka stanovená není, dokud není podepsána smlouva. Nyní má exkluzivitu jedna ze společností, která dala nejlepší nabídku. Všechno se dozvíme v momentě, kdy transakce doběhne. Pokud půjde vše podle plánů, tak do konce roku něco jistě vědět budeme. Celé vypořádání určitě neproběhne dříve než v roce příštím. Vše bude pochopitelně podléhat antimonopolním souhlasům.

Patria.cz: Mohl byste poodkrýt, zda se ve světle koronaviru nezměnily plány, co bude skupina dělat s kapitálem z prodeje polských a rumunských aktiv?

Těch možností je několik. Pořád pokračujeme v investicích. Díváme se na ESCO projekty v zahraničí. Určitě se část peněz může hodit na snižování dluhu. Bavit se o tom ale můžeme až ve chvíli, kdy budou na účtu. A je třeba vnímat, že nám s prodejem aktiv, které generují EBITDA, současně klesne dluhová kapacita, respektive celková absolutní výše přiměřeného zadlužení po prodeji klesne.

Patria.cz: Dokážete si představit, že by úspěšný prodej zahraničních aktivit mohl podpořit cenu akcie ?

Představit si to dokážu. Myslím si, že každá úspěšná transakce, každá dobrá zpráva by měla podpořit cenu akcie, ale uvidíme, jak akcie zareaguje. Jakým způsobem se ale vyvíjí sentiment na akciových trzích, je otázkou spíše pro jednotlivé investory. My jsme relativně významný dividendový titul. Payout ratio je vysoké. Oproti tomu na světě existuje mnoho firem, které žádnou dividendu nevyplácí, nebo ji ještě dlouho platit nebudou. Jejich produkce je spíše nejistá, a přesto akcie letí nahoru.

Na druhou stranu mnoho informací ohledně divestovaných aktiv je venku, všichni čekají, že se to stane, tak se možná jenom naplní jejich očekávání.

Záleží také na struktuře akcionářů. Pro investory, kteří chtějí méně rizikový profil skupiny , je prodej aktiv na Balkáně nebo v Polsku, které jsou méně stabilní než Německo nebo Česko, dobrou zprávou. Pro někoho, kdo chce větší riziko, větší zisk a věří v potenciál těchto regionů, tak pro něj to je spíše negativní. Obecně to je však samo o sobě neutrální. Cena by měla odrážet vztah ke cash flow, a záleží na rizikovém apetitu a profilu vlastníků akcií.

Ing. Martin Novák, MBA vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Taktéž absolvoval Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996–2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, v Londýně a v Praze. Ve Skupině působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny a od října 2011 do prosince 2019 byl také místopředsedou představenstva , a. s. Během jeho působení se podařilo snížit náklady v divizi finance díky zásadní restrukturalizaci a tvorbě centra sdílených služeb a zrychlit reportování výsledků pro externí trh.

Rozhovor byl uskutečněn ve středu 19. srpna a vedla jej Jana Knechtlová

Vývoj akcií na pražské burza za posledních pět let od středy 19. srpna včetně:

Zdroj: patria.cz