Se startem pandemie COVID-19 mnozí v obavách vzhlíželi k realitnímu trhu. Není divu – nemovitosti jsou největší třídou aktiv na světě a domácnosti v nich mají uložen největší objem úspor. Při poslední finanční krizi po pádu investiční banky Lehman Brothers přitom realitní trh ztratil globálně více než deset procent a dlouho brzdil domácnosti v návratu do “nového normálu”.

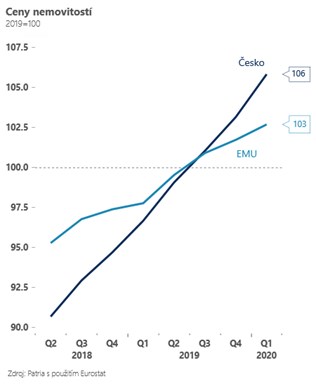

I tentokrát nevypadala situace pro nemovitosti růžově. Masivní uzavírky ekonomiky na jaře tohoto roku měly vedle obchodu, pohostinství, hoteliérství a dopravy zasáhnout zejména realitní sektor – nejistota měla vést k odkladu nákupů a poklesu cen. Zatím nic takového nepozorujeme. V USA ve druhém kvartále rostly ceny nemovitostí nejrychleji od finanční krize, zatímco v Číně se situace tak vymkla kontrole, že místní úřady byly nucené začít tlumit poptávku po nemovitostech novými regulacemi. Mezitím v Německu ceny začaly růst dvouciferným tempem a v Česku tempo růstu realizovaných cen bytů zrychlilo na 8 %. Nejhorší poválečná recese tak zatím paradoxně zrychluje růst cen nemovitostí. Proč?

Na prvním místě samozřejmě musíme zmínit super-expanzivní měnovou politiku. Nízké úrokové sazby podle řady výzkumů na jedné straně ulehčují dlužníkům financování nemovitostí, na straně druhé snižují výnos alternativních investic a podporují investiční poptávku právě na realitním trhu. Při porovnání se situací po pádu Lehman Brothers je měnová expanze na řadě míst agresivnější – to platí zejména pro eurozónu.

Za druhé, daleko aktivnější roli hraje rozpočtová politika. To platí opět zejména pro Evropu, která v průběhu poslední finanční krize tlačila národní státy do rozpočtových úspor. Teď je situace obrácená a Brusel podporuje expanzivní rozpočty. Je však možné, že některá dočasná opatření (jako kurzarbeit, moratoria) jen oddálí tvrdší dopad COVID krize na sektor domácností a realitní sektor zprostředkovaně určité problémy pocítí.

Problémy však nemusí mít nutně všechny vrstvy společnosti. To je fenomén, na který upozorňuje týdeník The Economist, když hovoří o tom, že se ztrátou práce a COVID nejistotou se zatím v Evropě a v USA perou zejména méně kvalifikovaní zaměstnanci a nižší příjmové skupiny, kteří jsou definitivně vytlačovaní z privilegované skupiny “vlastnického bydlení”. Vyšší příjmové skupiny zatím práci mají a výrazně jim klesla možnost peníze utrácet (zavřené bary, restaurace, omezené možnosti cestovat). I proto roste podle The Economist poptávka zejména po investičních nákupech druhých a dalších nemovitostí, ceny dál míří vzhůru a majetkové rozdíly uvnitř západních společností narůstají…

*** TRHY ***

CZK a dluhopisy

Klidnější nálada na akciových trzích a návrat Donalda Trumpa z nemocnice přispěly ke zklidnění nálady na rozvíjejících se trzích a koruna lehce posílila.

Žádné velké divy však od české měny čekat nelze. Nejistota ohledně druhé vlny pandemie zůstává vysoká a české měně se pravděpodobně v nejbližších týdnech nebude chtít pokoušet výraznější zisky.

Zahraniční forex

Koronavirem nakažený americký prezident se vrací z nemocnice a tato zpráva táhne nahoru nejen akcie a výnosy dluhopisů, ale posunuje nahoru i eurodolar. Americká měna tedy paradoxně včera oslabila, ačkoliv příchozí data (konkrétně ISM ve službách) byla zjevně pozitivní, a navíc v americkém Kongresu vzrostly šance na přijetí nového fiskálního balíčku.

Dnes kromě Trumpova zdraví budou hlavní devizové trhy sledovat primárně centrální bankéře – promluví šéf Fedu Powell a hlavní ekonom ECB Lane.

Akcie

Hlavní americké akciové indexy při pondělku zaznamenaly velmi silné růsty za poměrně nízké volatility. Nejlépe se včera po dlouhé době dařilo energetickému sektoru (Exxon Mobile +2,3 %, Chevron +2,1 %, Halliburton +5,5 %). Dařilo se i finančnímu sektoru (Bank of America +1,7 %, Citigroup +2,9 %, Visa +1 %). Z hlavních indexů posílil nejvíce ten technologický, tedy Nasdaq (+2,3 %) a nelze tak nezmínit několik včerejších tahounů: Apple +3,1 %, Alphabet +1,9 %, Nvidia +4,4 %, Facebook +1,8 %, Microsoft +2 %.