Čína po svém vstupu do Světové obchodní organizace dokázala naplno využít své levné pracovní síly a flexibility (v tom dobrém i horším slova smyslu) a penetrovala velkou část světových trhů. Významně změnila tok zboží, kapitálu a zaměstnanosti v některých sektorech ve světě, proti čemuž se začali postupně bouřit Američané a někteří další. Letošní rok podle dat z posledních měsíců přinesl tomuto příběhu poměrně zajímavý prvek, kterému bych se dnes rád věnoval.

Čínský nástup

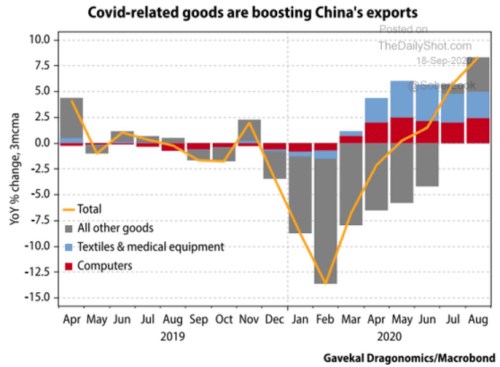

Následující graf ukazuje vývoj čínských exportů rozdělených na textil a zboží medicínské povahy, na počítače a vše ostatní. Propad exportů z počátku roku byl dán zejména poslední kategorií. U ní se situace postupně zlepšovala, v srpnu již dosahovala výrazně pozitivního růstu. Nicméně celý obrat byl až doposud tažen zejména textilem, medicínou a počítači (ekonom Adam Tooze v souvislosti s nimi uvažuje o vlivu přesunu vzdělávání ze škol domů):

Zdroj:

Ekonom Michael Pettis před časem na stránkách Foreign Policy vysvětloval základní mechanismus globálních (ne)rovnováh (exporty/importy/toky kapitálu), jejich vztah k dolaru a americké ekonomice. Je to téma, kterého se tu občas dotknu i já a původně jsem tak nechtěl tuto úvahu pana Pettise zde prezentovat. Výše uvedený čínský exportní nástup jí ale zajímavým způsobem rozšiřuje.

Americká „slabina“

Tok kapitálu a zboží ve světě vypadá zjednodušeně řečeno následovně: Některé země více vyrábí než samy spotřebují, tudíž vyváží do zbytku světa. Na to, aby si zbytek světa mohl koupit jejich zboží, mu musí ony přebytkové země půjčit. Což také činí, protože ona nerovnost „výroba > spotřeba“ zároveň znamená, že v nich jsou příjmy vyšší než výdaje. To jest, v těchto zemích rostou úspory, ony je investují do zahraniční (nakupují tam dluhopisy, akcie, reality...). A tím poskytují zdroje zahraničním zemím, aby si mohly kupovat jejich zboží, popřípadě služby.

To je v podstatě technický popis bez hodnocení, asi jako když chceme popsat, jak funguje motor. Typickou přebytkovou zemí je již dlouho Německo, bývala jí Čína, typickou deficitní zemí jsou Spojené státy. Takže právě do nich proudí velká část německých, čínských a podobných úspor (v praxi z velké části nákupy US vládních obligací). Ty financují americké nákupy čínského zboží (viz graf), nákupy , Mercedesů, strojírenských výrobků z Německa a tak dále.

Ono hodnocení tohoto procesu a kauzalit pak dost záleží na tom, zda žijeme ve světě, který má tendenci trpět nedostatečnou poptávkou. Pokud ano, (podle mne a nejen mne hodně pravděpodobné), pak popsaný proces znamená, že Německo, Čína a jim podobní dokážou stáhnout část poptávky (a tudíž pracovní místa) k sobě domů odjinud. Což by se nelíbilo Američanům a jim podobným. Otázka pak je, jak to Němci, Číňané a další dělají.

Zde se dostávám ke zmíněnému článku pana Pettise. Ten poukazuje na to, že tak lze činit buď přes měnový kurz (snahy o oslabení měny – nemusíme připomínat celou diskusi ohledně měnových potyček, kterých jsme se sami aktivně účastnili). A další možností je široká škála nástrojů jdoucích od dotací, ignorování mezinárodních standardů, ignorování dopadu výroby na životní prostředí, politika negativního tlaku na mzdy a vše další, což zvyšuje konkurenceschopnost domácího zboží.

Pan Pettis v této souvislosti poukazuje na omyl, kterého se podle něj dopouští řada ekonomů, kteří tvrdí, že Američané potřebují kvůli svým nízkým úsporám úspory ze zahraničí, aby financovaly jejich spotřebu (či vládní výdaje). Jenže kauzalita je u této „americké slabiny“ podle ekonoma obrácená: Je to příliv kapitálu ze zahraničí, co tlačí dolů americké úspory. Mechanismů za tímto procesem je více, od tlaku na posilování dolaru, přes tlak na vyšší nezaměstnanost až po tlak na růst cen amerických aktiv (tudíž zvyšování sklonu k utrácení).

Já bych celý proces a tvorbu (ne)rovnováh popsal spíše tak, že se na něm podílí rukou společnou a nerozdílnou obě strany. Jde vlastně jen o rozšíření faktu, že i dluh tak, jak jej většinou známe, vzniká jak rukou věřitele, tak rukou dlužníka (a též zaniká oběma rukama*). Onen na počátku uvedený graf pak může ukazovat, že čínská „ruka“ dovede velmi rychle reagovat na vývoj ve světě a na posuny poptávky. U ruky německé bychom zase ke všem výše zmíněným přednostem mohli přidat to, nakolik je její konkurenceschopnost dána faktorem „Made in Germany“..

Obecně řečeno, i zde by se musely překlopit všechny toky, které vedly k vzniku dluhů. A to znamená změny jak u dlužníků, tak u věřitelů. Na úrovni lidí tato „spolupráce“ na splacení dluhu znamená pouze to, že dlužník splácí a věřitel je ochoten jeho splátky přijmout. Druhá část se přitom pochopitelně považuje za samozřejmou. Na úrovni zemí/celé společnosti ale tato ochota přijmout splátky znamená právě ochotu/důvod začít jako celek více spotřebovávat, utrácet, méně spořit, méně si dovážet zaměstnanost ze zahraničí.

*Co to v tomto kontextu znamená v praxi? Pokud si například vezmeme Německo, tak to kvůli popsanému mechanismu a své exportní síle drží pohledávky za řadou zahraničních zemí – fakticky jim půjčilo a dál mohutně půjčuje na nákupy německé produkce. Pokud mají být tyto pohledávky někdy splaceny, musí naopak zahraniční dlužníci začít posílat své úspory do Německa namísto toho, aby německé úspory proudily k nim. To by ale neznamenalo nic jiného, než že by Německo muselo více zboží dovážet a méně vyvážet. Tedy by také muselo přestat s „dovozem“ pracovních míst ze zahraničí a muselo by je začít exportovat.