Dejme tomu, že následující měsíce přinesou další relativně rychlé oživení americké ekonomiky. Takový vývoj by mohl přinést i růst výnosů vládních obligací a vše dohromady by mohlo dost změnit základní kontext, ve kterém nyní trhy operují. Jak?

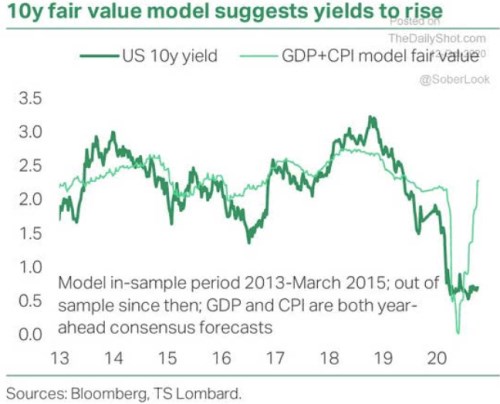

Následující graf ukazuje vývoj výnosů desetiletých vládních obligací v USA a jejich hodnoty implikované modelem postaveném na růstu reálného produktu a na inflaci. Korelace tu není ani zdaleka dokonalá. Ale v principu vidíme, že výše výnosů obligací má nepřekvapivě s růstem nominálního produktu (reálný růst plus inflace) hodně úzkou souvislost. Pointa grafu je pak asi zejména v tom, že podle jeho autora, kterým je TS Lombard, hovoří konsenzus pro následující rok o významném růstu modelových sazeb. A pokud to tentokrát nebude „jinak“, měly by růst i výnosy skutečné a to až k 2,5 %:

Zdroj: , Sober Look

Graf tedy říká to, na co je dobré nezapomínat: V = růst výnosů obligací. Napadnout nás v té souvislosti mohou dvě otázky: Co růst sazeb udělá s dluhovou dynamikou? A co udělá s akciovým trhem.

V, sazby a dluhy

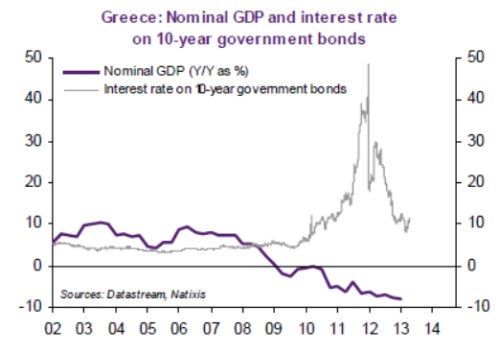

Dynamika vládních dluhů je již řadu měsíců taková, že v mnoha zemích znatelně rostou a to zejména kvůli snahám o co největší eliminaci pandemického šoku. Jelikož se zároveň pohybujeme v prostředí velmi nízkých sazeb, neroste většinou tlak na likviditu, či solvenci vlád. Ozývají se ale přirozeně otázky, co by se stalo, kdyby sazby vzrostly. Odpověď je na této úrovni v principu taková, že nezáleží jen na růstu sazeb, ale na tom, jak by rostly sazby relativně k tempu růstu celé ekonomiky. Příkladem extrémně náročného vývoje je v tomto ohledu Řecko po roce 2008, příkladem přívětivého prostředí „sazby/růst“ je tato země před rokem 2008 – viz následující graf.

Zdroj: Natixis

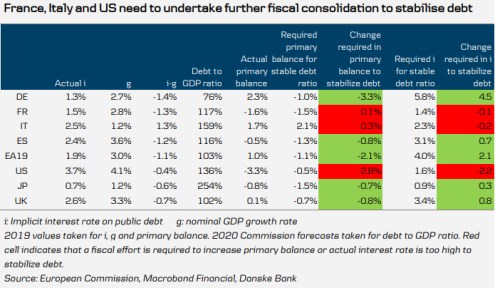

Pokud by tedy ve Spojených státech vzrostly sazby i výrazně nad 2 % proto, že ekonomika značně ožila a nominální růst by se ale pohyboval nad výnosy vládních obligací, je to stále prostředí z hlediska dluhové udržitelnosti přívětivé (a naopak). I v přívětivém prostředí ale jde generovat takové rozpočtové deficity a dluhy, že se dynamika stane neudržitelnou.

Danske se nedávno pustila do detailního rozboru této věci, který stojí na situaci v roce 2019 – tehdejším růstu a průměrných sazbách u dluhu (první a druhý sloupec následující tabulky). Ve třetím sloupci je jejich rozdíl, pak následuje poměr dluhů k HDP a primární bilance (rozpočet před úrokovými náklady). Šestý číselný sloupec pak ukazuje primární bilanci, která by byla s ohledem na růst, sazby a výši zadlužení třeba na stabilizaci míry zadlužení. A první barevný sloupec ukazuje rozdíl mezi touto požadovanou a skutečnou primární bilancí*:

V situaci roku 2019 by tedy většina zemí dokázala svou míru zadlužení stabilizovat, respektive snižovat. Výjimkou je těsně Francie, méně těsně Itálie, která má unikátní nastavení – relativně vysoký primární přebytek tu více než eliminuje nepříznivý poměr růstu a sazeb. A už vůbec ne těsně do této trojky spadají Spojené státy.

Výše jsem zmínil i vztah mezi tempem růstu, sazbami a akciovým trhem. Zítra více.

*Poslední dva sloupce ukazují sazby, které by zase při dané primární bilanci stačily na stabilizaci míry zadlužení. V USA by pak náklady dluhu musely klesnout na méně než polovinu. Němci by zase dokázali dluhy stabilizovat i při téměř 6 % sazbách.