Scott Wine stojí v čele společnosti Polaris, která má nyní, pokud se to tak dá říci, příjemné problémy. Vyrábí terénní vozítka a vozidla mnoha typů a po těch je v současné době velký zájem. Ve třetím čtvrtletí tak její prodeje sněžných skútrů a terénních vozidel rostly o 12 % (podle Morninstar tvoří 66 % celkových tržeb) Což s sebou nese problémy s dodavateli, kteří jednoduše řečeno „nestíhají“. Podívejme se na tento příběh spolu s tím, že akcie za poslední rok i přes výše uvedené znatelně ztrácí.

Pan Wine hovořil na CNBC o tom, že tržby firmy by rostly ještě rychleji i díky rostoucímu podílu na trhu, kdyby dodavatelé byli schopni navýšit své kapacity. Jeho tón ale nebyl nijak vyčítavý, naopak upozorňoval na to, že dodavatelé se snažili, co mohli. Firma jim tak půjčuje i své zaměstnance a manažery, ale jde o „výzvu, kterou představuje dosud nevídaný růst poptávky“.

Jaime M. Katz z Morningstar komentoval poslední výsledky Polarisu s tím, že zisky znatelně převýšily odhady, a to jak díky vývoji tržeb, tak díky maržím. Kterým mimo jiné pomohly nižší výdaje na marketing, ziskovější mix prodeje a provozní páka (fixní náklady rozprostřené přes větší objem výroby). Podle Morningstar některé z těchto faktorů budou jen přechodné, a tudíž je nerealistické očekávat, že by se marže držely na neobvykle vysokých úrovních (12 % na úrovni provozního zisku bez započítání finančních služeb).

Morningstar pak pracuje s tezí, že prodejům firmy nyní svědčí to, že spotřebitel musel, či chtěl omezit výdaje, jako jsou večeře v restauracích. Dolary, které mířily k jiným položkám „neběžné“ spotřeby, tak mířily právě k Polarisu. Což by prý mohlo trvat tak do poloviny příštího roku, ale pak dojde opět k většímu rozložení těchto dolarů napříč více skupin produktů. Morningstar tak stále počítá s tím, že tržby firmy porostou dlouhodobě o 3 %.

Co valuace?

V roce 2019 firma na úrovni provozního toku hotovosti vydělala 0,66 miliardy dolarů, na volném toku hotovosti (po investicích do provozu) to bylo 0,4 miliardy dolarů. Za posledních 12 měsíců to bylo 0,89 a 0,7 miliardy dolarů. Co to znamená z hlediska valuace? Za zmínku tu v první řadě stojí, že Polarisu vzrostla za poslední cca dva roky beta (ukazatel systematického rizika) z hodnot kolem jedné na současných 2,24. To znamená, že akcie je nyní mnohem rizikovější než celý trh a požadovaná návratnost by se u ní měla pohybovat kolem 13,2 %. Což je zejména v současném nízkovýnosovém prostředí opravdu hodně, ale nezapomínejme, že by mělo jít o kompenzaci za neoddiverzifikovatelné riziko.

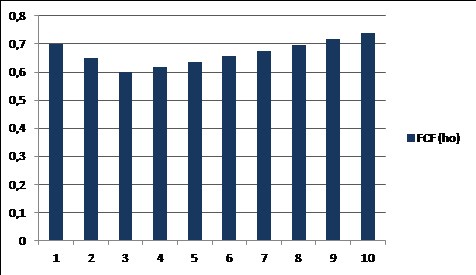

Pokud bychom předpokládali, že Polaris dovede oněch 0,7 miliard dolarů ročně zvyšovat o 0,5 %, tak tento tok hotovosti přesně ospravedlní současnou kapitalizaci. Pokud bychom letošní rok brali jako pozitivní výjimku, tak kapitalizaci by ospravedlnil například následující tok hotovosti (volný tok hotovosti klesne na 0,6 miliardy dolarů v roce 2022 a pak roste o výše zmíněná 3 %):

Zmíněná Morningstar tvrdí, že akcie jsou mírně podhodnocené. Já ještě zmíním, že i Polaris se vydává elektrickou cestou. Skutečný průlom ale podle mne nastane ve chvíli, kdy budou výrobci čtyřkolek nabízet pracovní stroj, na který půjde namontovat sekačka trávy či mulčovač. A tím nemám na mysli sekačky s vlastním motorem, jejichž cena se pohybuje na úrovni samostatného zahradního traktoru.

Foto: raul olave z Pixabay