Ekonom Philipp Heimberger působí na Keplerově univerzitě v Linci a v souvislosti se současným vývojem v Evropě poukazuje na jeden zajímavý jev. Jeho jádrem jsou odhady toho, čemu se říká ekonomický potenciál. Ukazuje se, že tento teoretický koncept může mít hodně praktické dopady.

Zmenšující se mezera

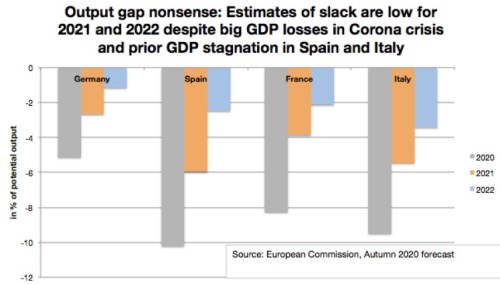

Pan Heimberger si všímá ekonomických projekcí Evropské komise, které mimo jiné obsahují i odhady potenciálu evropské ekonomiky. Tedy jednoduše řečeno toho, jak by si ekonomika vedla, kdyby jela na plnou, udržitelnou kapacitu. Následující graf ukazuje rozdíl mezi tímto potenciálem a projektovaným vývojem skutečného produktu. Vidíme, že ve všech vybraných zemích by se tato mezera měla postupně snižovat, nejmenší je v Německu, největší v Itálii a Španělsku: Ne nadarmo ale ekonom hovoří v nadpise ke grafu o „mezeře nesmyslné, či přesněji řečeno „nesmyslu mezery“

Zdroj:

Na první pohled by nás snižující se sloupce v grafu mohly těšit – ukazují přece, že rozdíl mezi skutečným a potenciálním produktem se bude snižovat. Jenže toto snížení není odrazem ekonomického boomu, který by zvedal produkt k netknutému potenciálu. EK předpokládá, že dojde k poklesu potenciálu. Podívejme se tedy nejdříve na to, co by se v takovém případě v principu dělo.

Potenciál k produktu, nebo produkt k potenciálu

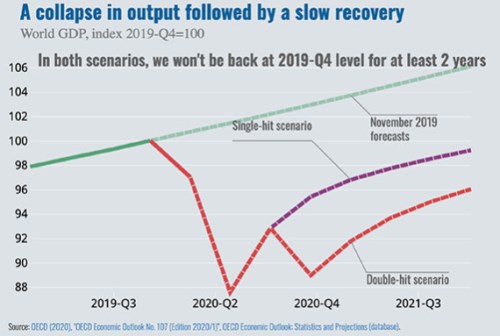

Následující graf je z červnových projekcí globálního vývoje z dílny OECD. Zelenou přímku a její extrapolaci – trend můžeme vnímat jako indikaci „netknutého“ potenciálu. Podle projekcí by se v tom lepším scénáři mělo tempo růstu (sklon červeno fialové křivky) dostat na předchozí úrovně. To ale znamená, že kvůli předchozímu propadu by se ekonomika držela stále hluboko pod oním potenciálem – trendem. Existují docela pádné argumenty, podle kterých je potenciál funkcí aktuálního produktu (viz níže). Tedy pro to, že zelená přímka značící skutečný potenciál a ne pouhý trend by se ve skutečnosti měnila ve křivku, která by klesala dolů. Což by snižovalo onu mezeru, ovšem tím horším způsobem – ne přiblížením se ekonomické aktivity předchozímu trendu, ale poklesem potenciálu k utlumené ekonomické aktivitě.

Zdroj: OECD

Úpadek potenciálu v Evropě

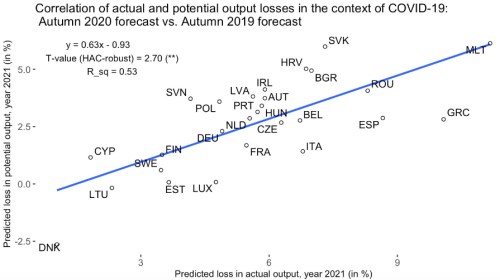

Pan Heimberger na základě následujícího grafu tvrdí, že EK systematicky snižuje projekce potenciálu podle toho, jak velký propad skutečné ekonomické aktivity očekává. V průměru připadne na každý procentní bod poklesu skutečného (očekávaného) HDP asi 0,6 procentního bodu poklesu odhadovaného potenciálu.

Zdroj:

Jak jsem psal výše, pro popsaný přístup obecně existují pádné argumenty. Mezi ně můžeme zařadit zejména propadem agregátní poptávky vyvolané bankroty firem (a to i těch jinak zdravých - k plošným kreativním destrukcím se stavím dost skepticky). Zařadit sem můžeme i ztrátu dovedností, kvalifikace a možná i motivace u dlouhodoběji nezaměstnaných. A podobné jevy, které táhnou potenciál dolů v době ekonomického útlumu. Postup komise by tak byl z tohoto pohledu v pořádku, šlo by „jen“ o to, jak silný by tento efekt byl.

Pan Heimberger ale poukazuje na to, že odhady potenciálu promlouvají do odhadu strukturálních rozpočtových deficitů zemí eurozóny. Tedy deficitů očištěných o cyklus. Obecně totiž platí, že čím větší produkční mezera (větší rozdíl mezi potenciálem a skutečnou ekonomickou aktivitou), o to větší je odhadovaný rozpočtový vliv cyklu. Pokud snížíme odhad potenciálu, snížíme odhad toho, jak velký je dopad cyklu a vzrostou nám odhady strukturálního deficitu. Tedy odhady, které po opětovné aktivaci fiskálních pravidel budou promlouvat do limitů vládních rozpočtů.

Hledíme tedy na mechanismus, který by při současném nastavení systému ve svém výsledku působil procyklicky: Ekonomika eurozóny se kvůli vnějšímu šoku dostane do útlumu. Čím více následně stáhneme dolů odhady potenciálu (viz výše), o to větší budou odhady strukturálních deficitů a větší tlak na utažení (neuvolnění) rozpočtu. Což je procyklický přístup, který může produkt ještě více utlumit, ještě více snížit odhady potenciálu a tak dále. A pokud je pohyb potenciálu symetrický (zvýšená ekonomická aktivita jej tlačí nahoru – například podle konceptu endogenní nabídky), dává to ještě méně smyslu.

Tím ale nechci určitě skončit na negativní notu ve stylu „podívejte, co je všechno špatně a co nefunguje“. Základní princip proticyklické fiskální politiky je jednoduchý a aplikovatelný – viz „Pátý stupeň autopilota monetární a fiskální politiky“. A výše uvedené můžeme také vnímat jako obecnější téma: Co se děje s naším potenciálem, když se nám vede dobře, či naopak hůře? Mění se i on? Nebo je momentálními okolnostmi nedotčen? Odpověď na tuto otázku vlastně řeší vše výše uvedené. A možná ještě mnohem více.