John Maynard Keynes prý řekl, že kdyby bylo farmaření vedeno tak, jak funguje akciový trh, farmář by za ranního deště svou farmu prodával, aby jí za odpoledního slunce kupoval zpět. Můžeme to brát i jako náznak toho, jak ošemetné mohou být pohledy na aktuální vývoj na trzích a v ekonomice. S tím na paměti vnímejme následující řádky.

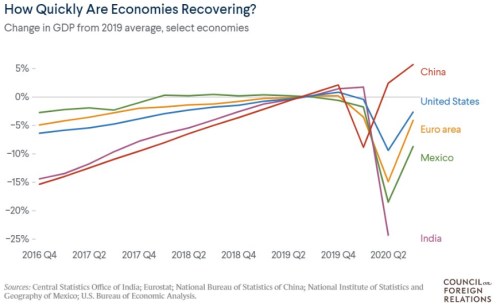

Ekonom Brad Setser ukazuje následující graf, který porovnává vybrané ekonomiky podle toho, jak si vedou relativně k roku 2019. Příběh je to známý, hovoří o tom, že Čína si prošla propadem dříve a pak se jí podařilo dosáhnout v podstatě ukázkového „V“ oživení. Propad v Evropě byl silnější a na vyrovnání pozic s USA nestačilo ani o něco prudší evropské oživení:

Zdroj: Twitter

K tomuto obrázku bychom přitom měli přidat ještě jeden „detail“. Jím jsou rostoucí obchodní přebytky Číny. V celku tak vidíme, že tato obrovská ekonomika je tažena nahoru oživením poptávky, ale do nemalé míry poptávky zahraniční. Jinak řečeno, Čína si v současné době dokáže dovézt poptávku a pracovní místa ze zahraničí a vyvézt tam své zboží. Svou nemalou roli na tom má medicínské zboží a elektronika.

A mezitím v Evropě...

V USA se přirozeně řeší volby a v jejich rámci i to, jak moc bude monetární politice pomáhat politika fiskální. Mnohem méně pozornosti je v tomto ohledu věnováno Evropě, respektive eurozóně, kde je ale situace v určitém smyslu podobná. Jak poukazuje například Danske Bank, současný pandemický a ekonomický vývoj by mohl vést k názoru, že fond obnovy EU by se měl rozjet co nejrychleji. Situace je ale taková, že celá věc je nyní zablokována sporem mezi Evropským parlamentem a Evropskou radou.

Danske doufá, že dohody bude dosaženo do konce letošního roku. Nicméně jak situace v USA, tak situace v Evropě možná ukazuje, že téma autopilotů (viz můj pondělní článek) je u fiskální politiky relevantnější (a v praxi vzdálenější), než u politiky monetární, která je povětšinou ušetřena politických tahanic. Danske každopádně nyní čeká, že růst eurozóny dosáhne v příštím roce 5,4 %, letos nastane pokles o 7 %. V případě i námi pozorně sledovaného Německa banka hovoří o letošním 5,5 % poklesu a 4,4 % růstu v roce 2021.

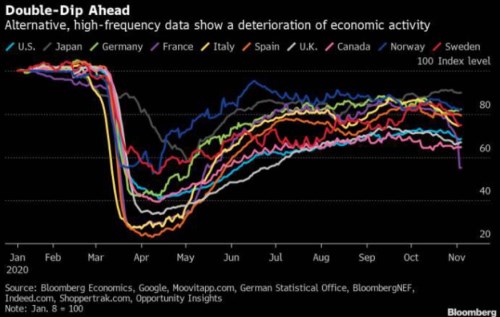

Docela vypovídající se v Evropě ohledně aktuálního vývoje zdají být data týkající se mobility, která ve velkých zemích EU vypadá hodně podobně – propad, oživení, které postupně zpomaluje a pak se křivky obrací opět směrem dolů. Konec konců, hodně podobné je to s celkovými alternativními indikátory – viz další graf:

Zdroj: Twitter

Tímto grafem se ale dostáváme zpět k tomu, že ráno prší a odpoledne svítí sluníčko. Tedy věřme.