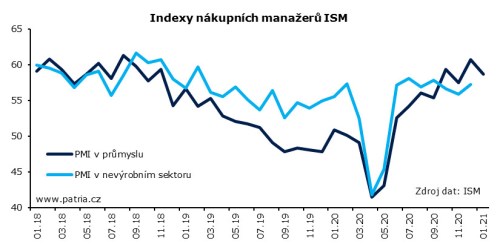

Zpráva o aktivitě amerického výrobního sektoru za leden dopadla hůře, než se čekalo. Dopad na finanční trhy je ovšem nevýrazný, když stále naznačuje velmi slušné tempo průmyslu.

Hlavní index na 58,7 bodu zůstává stále na hodně vysoké úrovni a za konsensem 60,0 zaostal nevýrazně. Oproti prosincovým 60,7 bodu naznačuje zpomalení. Podobné je to s dílčími indexy, ze kterých ten hlavní sestává: U nových objednávek tak vidíme pokles na 61,6, u produkce na 60,7 bodu. To jsou i po zhoršení vysoká čísla vzhledem k tomu, že neutrální hodnotou je 50. Zaměstnanost se dokonce v lednu podle průzkumu zlepšovala o něco rychleji, ale zase dynamika není tak vysoká (index 52,6).

Zajímané jsou také slovní komentáře firem. Ty nešetří optimismem. Sektor podle nich jede v podstatě na maximum, které mu dovolí omezení na straně materiálu či subdodávek, nedostatkových zaměstnanců či problémů s logistikou. Komentáře naznačují, že hlavní starostí firem není poptávka, ale jak ji uspokojit při dané kapacitě.

S tím ladí i další čísla z reportu ISM: Silně roste objem rozpracovaných zakázek, hodně se protahují časy dodávek, přestávají narůstat zásoby, a především ještě strměji rostou ceny. Firmy podle průzkumu čelí nejvyšším cenovým tlakům skoro za 10 let, o čemž vypovídá index na úrovni 82,1 bodu.

Fed pravidelně ujišťuje, že na své pozici nic nemění, a trh od něj také žádný zásah proti inflaci nečeká. Navíc ve službách není situace tak napjatá, takže evidence sílících poptávkových cenových tlaků v průmyslu pravděpodobně žádný strach mezi investory nevyvolá. Přesto podle nás s rostoucí inflací bude nervozita stoupat a vše záleží, jak rychle se do ní tlaky naznačované v průzkumech budou promítat.