Hlavní ekonom francouzské investiční banky Natixis Patrick Artus poukazuje na to, že finanční trhy nyní nečekají, že by do deseti let nastal výrazný růst výnosů desetiletých vládních obligací v eurozóně a USA. A ekonom se ptá, co by se muselo změnit, aby se tato očekávání posunula směrem nahoru.

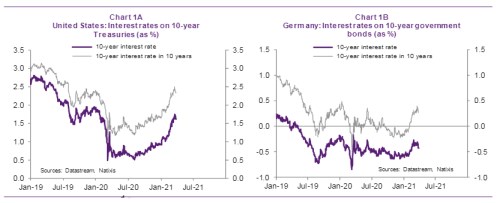

Následující dva grafy ukazují vývoj aktuálních a očekávaných (za deset let) výnosů desetiletých vládních obligací v USA a v Německu. Zde se nyní výnosy pohybují v záporu, podle grafu by za deset let měly být na úrovni menší než 0,5 %. V USA nyní výnosy dosahují asi 1,6 %, za deset let by se měly pohybovat kolem 2,5 %:

Co by tedy zvedlo výnosy výš, než nyní trhy čekají? Podle Artuse by to mohly být strukturální změny v oblasti inflace. Ekonom konkrétně jmenuje opětovnou lokalizaci výroby, která by u vyspělých zemí omezila dovozy z nízkonákladových rozvíjejících se ekonomik. Tento „reshoring“ jako opak offshoringu by tak zvedl inflační tlaky a následně by přispěl k růstu výnosů vládních dluhopisů.

Podobně by mohly působit změny v energetice – posun směrem k obnovitelným zdrojům energie vedoucí k tlaku na růst cen. Podle ekonoma by mohlo jít až o 0,5 procentního bodu inflace ročně. A v neposlední řadě může inflaci strukturálně zvednout stárnutí populace, protože „důchodci jsou spotřebitelé, kteří již ale nejsou součástí pracovní síly.“ Stárnutí populace by se také mohlo projevit poklesem míry úspor. Její vysoké hodnoty přitom byly tím, co zvyšovalo poptávku po obligacích a táhlo výnosy směrem dolů.

Artus dodává, že významným faktorem bude vedle popsaných strukturálních sil fiskální a monetární politika. Vysoká míra vládního zadlužení totiž může podle ekonoma vést centrální banky k neochotě ke zvedání sazeb a následně k situaci fiskální dominance, kdy bude monetární politika podřízena politice fiskální. Jedním ze scénářů by tak byly hluboce negativní reálné sazby, které by odrážely jednak vyšší inflaci taženou nahoru popsanými strukturálními faktory a také snahu centrálních bank o udržení nízkých nominálních sazeb.

Zdroj: Natixis