Rozsáhlý rozhovor poskytl Bloombergu Michael Dommermuth z vedení investiční společnosti Manulife Investment Management. Na jeho začátku zazněla snad až obligátní otázka, ke které „inflační“ názorové skupině se investor přiklání? Tedy zda čeká jen přechodné zvýšení inflace či přetrvávající inflační tlaky. Odpověděl, že je ve skupině první, inflace se podle něj na čas zvedne a to vyvolá určité vlny na trzích, ale nepůjde o dlouhodobý jev.

Dommermuth míní, že posun od aktivních k pasivním investicím, který je již nějakou dobu zřejmý v USA, se tolik netýká Asie. Tam je podle něj aktivní přístup klíčový. Asie byla také již před pandemií nejrychleji stárnoucím kontinentem na světě. Tento trend by měl pokračovat a to se promítá i do investic. V Asii rovněž dochází ke změně ve strukturách rodin, stále méně častý je dřívější model, kdy se mladší část rodiny starala o starší. A i to má své investiční důsledky. Pandemie podle Dommermutha v Asii zvýšila váhu hotovosti v investičních portfoliích asijských investorů. K tomu se ale podle jeho názoru budeme dál pohybovat ve světě s nízkými sazbami a tudíž minimálně úročenou hotovostí.

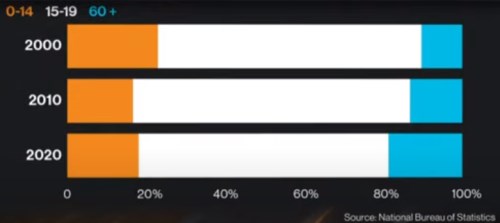

U Číny je podle investora významným tématem stárnutí její populace. „Penzijní rezervy jsou neadekvátní..., relativně k HDP dosahují méně než 15 %,“ řekl Dommermuth. Země tak liberalizuje svůj penzijní systém, ale nejasnosti panují například v daňové oblasti. Následující graf ukazuje, jak se postupně měnil podíl tří hlavních věkových skupin na celkové populaci v této zemi:

Zdroj: Bloomberg Markets, Youtube

Investor byl tázán i na problémy spojené se společností Huarong Asset Management. Odpověděl, že pro Manulife Investment Management jde o významné téma, protože tato společnost je významným hráčem na čínském dluhopisovém trhu, kterého se problémy HAM dotkly. Podle investora místní ratingové agentury nedělají moc dobrou práci a některé emise mají rating AAA až do chvíle, kdy firma zkrachuje.

Manulife Investment Management tak má svůj vlastní tým, který analyzuje kvalitu cenných papírů. Dá se přitom čekat, že čínská vláda bude nechávat padnout stále více firem. Vlastní analýzy, které mimo jiné nepočítají s výraznější pomocí od vlády, jsou tak v takové situaci důležité. Asie se pak podle Dommermutha dostává před Evropu, co se týče počtu lidí s vysokým bohatstvím. I pro jižní Asii pak na straně demografického vývoje platí to, co pro Čínu. Populace zde bude stárnout a penzijní rezervy jsou neadekvátní.

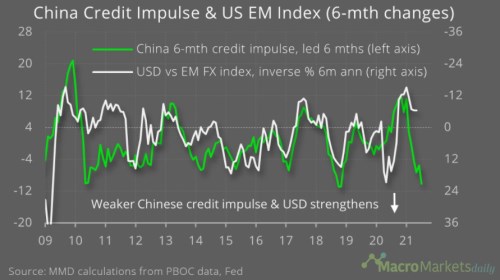

Následující graf od MacroMarketsDaily ukazuje zelenou křivkou vývoj úvěrového impulsu v Číně. Ten z nízkých úrovní koncem roku 2019 v novém cyklu značně zesílil. Ovšem z vrcholu na konci roku minulého se během posledních měsíců dostal na jedny z nejslabších hodnot za posledních více než deset let. Graf přidává vývoj kurzu dolaru k asijským měnám, který má tendenci úvěrový cyklus kopírovat. Nicméně k výraznému posílení dolaru implikovanému oslabením cyklu alespoň prozatím nedochází:

Zdroj: Bloomberg Markets,