Potvrzujeme naše investiční doporučení pro akcie na stupni „koupit“ a zvyšujeme naši cílovou cenu pro akcie ze 715 Kč na 833 Kč. Ve vztahu k současnému tržnímu ocenění Komerční banky představuje naše cílová cena na 6M investičním horizontu potenciální kapitálový výnos 15 % a se zahrnutím předpokládané výplaty dividendy ve druhé polovině letošního roku ve výši 24 Kč/akcie pak celkový výnos cca 18 %.

Přes relativně významné posílení v posledních obchodních dnech zaostávají akcie svým kapitálovým zhodnocením od začátku letošního roku (+10 %) za výkonností evropského bankovního sektoru reprezentovaného indexem STOXX Europe 600 Banks Index (+32 % YTD). Náš pohled na fundamentální vyhlídky zůstává nezměněn. Na oceňujeme zejména její „defenzivní kvality“ reprezentované jednou z nejsilnějších bankovních rozvah v rámci regionu CEE (kapitálový poměr CET1 21,8%, poměr L/D při 69 % a příznivé indikátory kvality úvěrového portfolia s NPL poměrem 2,9 % ve 1Q21). I s ohledem na tradičně silnou provozní efektivnost (C/I ~50% ve FY20) věříme, že je v silách banky se po odeznění pandemické situace vrátit na horizontu naší střednědobé projekce ke generování nadprůměrné návratnosti vlastního kapitálu (ROAE) na úrovni min. 12 %.

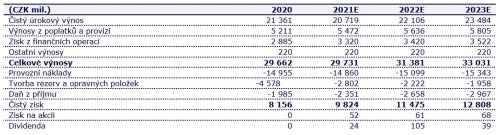

Naši prognózu čistého zisku banky pro období 2021-22 jsme v porovnání s předchozími odhady zvýšili o 20-30 % na 9,82-11,48 mld. Kč (EPS 52-61 Kč) zejména s ohledem na příznivější očekávané hodnoty rizikových nákladů. V porovnání s konsensuálními tržními odhady dle agentury Bloomberg jsou naše aktualizované odhady ziskovosti banky o 6-7% optimističtější.

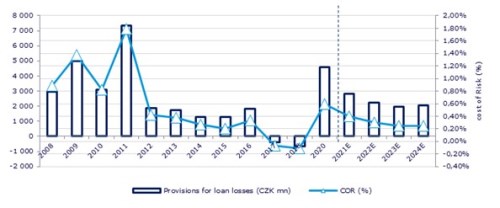

Zatímco v krátkodobém období bude hlavním tahounem návratu ziskovosti banky na růstovou trajektorii postupná normalizace nákladů na riziko, ve střednědobém období by měla těžit rovněž z růstu tržních úrokových sazeb. Náklady na riziko zaznamenají v letošním roce dle naší aktualizované projekce významný meziroční pokles k úrovni 40 bazických bodů průměrného úvěrového portfolia (vs. 68 bps v roce 2020). Pokles rizikových nákladů banky by měl pokračovat i v letech 2022-23, kdy jejich hodnoty předpokládáme na úrovni 25-30 bps, což představuje normalizované hodnoty rizikových nákladů napříč hospodářským cyklem.

Očekávané zvýšení krátkodobých úrokových sazeb ze strany ČNB ve druhé polovině letošního roku by mělo rovněž významněji podpořit oživení ziskovosti od roku 2022. V rámci naší projekce očekáváme zvýšení základní úrokové sazby ČNB o 25 bps ve 3Q21, následované jejím dalším zvýšením o 25bps ve 4Q21. K úrovni 1 % by se ze současné hodnoty 0,25 % měla dle našeho očekávání dostat základní úroková sazba ČNB ve 1Q22. Z bank zastoupených na BCPP by měla být největším beneficientem růstu tržních úrokových sazeb. Paralelní posun výnosové křivky o 100 bps představuje v jejím případě pozitivní dopad cca 1,4-1,5 mld. Kč do čistého úrokového výnosu ročně (cca 14% zisku před zdaněním v roce 2020).

Prezentovaná střednědobá strategie do roku 2025 s cílovou hodnotou ROE 15 % je více ambiciózní v porovnání s naším základním scénářem vývoje relevantních veličin banky i s představenými střednědobými výhledy ostatních bank v rámci její referenční skupiny (region CEE). Střednědobý obchodní plán je založen na předpokladech: 1) dosažení poměru C/I do roku 2025 při 40 %, 2) normalizaci nákladů na riziko při 25 bazických bodech a 3) kapitálové přiměřenosti 50-200 bps nad minimálními kapitálovými požadavky (aktuálně 16,2%). Na pozadí současné robustní kapitálové vybavenosti banky (22,5% CAR bez zahrnutí zisku roku 2020) naznačují její střednědobé cíle pro kapitálový poměr aktivnější využití kapitálu v budoucnu prostřednictvím výplaty dividend, zpětného odkupu akcií, případně M&A aktivit. Navzdory našemu převládajícímu konzervativnějšímu očekávání připouštíme, že při aktivnějším využití stávajícího přebytečného kapitálu banky a dosažení ukazatele C/I na úrovni cílových 40 % nemusí být pro banku ani dosažení 15% návratnosti vlastního kapitálu do roku 2025 nesplnitelnou misí.

Dividendový výnos představuje historicky klíčový příspěvek celkového zhodnocení investice pro akcionáře (celkový výnos při reinvestici dividend +20,3 % vs. kapitálový výnos -25,9% za období 2010-20). Se započtením zisku roku 2020 (8,2 mld. Kč) disponuje kapitálovým polštářem cca 600 bps (~27 mld. Kč) nad interním cílem banky pro kapitálovou přiměřenost. Kapitálová vybavenost banky je v měřítku veřejně obchodovaných bank regionu CEE mimořádná a její dividendový potenciál zůstává největším lákadlem ve střednědobém období. Výplatu mimořádné dividendy v následujícím roce vidíme jako nepravděpodobnější variantu pro využití přebytečného kapitálu banky za předpokladu úplného uvolnění restrikcí na distribuci kapitálu ze strany regulátora. V rámci našeho modelu odhadujeme v letošním roce výplatu dividendy ve výši 24 Kč na akcii v souladu s platnými mantinely ČNB a v následujícím roce souhrnnou dividendu 105 Kč na akcii (70 Kč z nerozděleného zisku let 2019 a 2020 a 35 Kč ze zisku roku 2021). S návratem k výplatnímu poměru 65 % čistého zisku od roku 2022 by dle našich odhadů měl kumulovaný dividendový výnos v letech 2021-24 dosáhnout ve vztahu k současnému tržnímu ocenění banky ~30 %.

Akcie se aktuálně obchodují při 14,0-11,9násobku námi očekávaného zisku let 2021-22E a 1,2-1,1násobku účetní hodnoty vlastního kapitálu 2021-22E. Vůči průměrným valuačním násobkům referenční skupiny bank regionu CEE (P/E21 13,6x, P/BV21 0,9x) se akcie obchodují s mírnou prémií, kterou dle nás ospravedlňuje dlouhodobě nadprůměrná profitabilita banky ve srovnání s referenční skupinou bank regionu CEE, její dividendový potenciál a nižší rizikový profil. Dle našeho názoru nabízí akcie při stávajícím ocenění nadále příznivější rizikově výnosový profil ve srovnání s průměrem evropského bankovního sektoru.