Činy prováděné ze strachu, jsou investicí do strachu. Činy prováděné z hojnosti jsou investicemi do hojnosti. Dnes o dvou komoditních cyklech, s nimi související Číně a inflaci. A o tom, co bylo řečeno v prvních dvou souvětích.

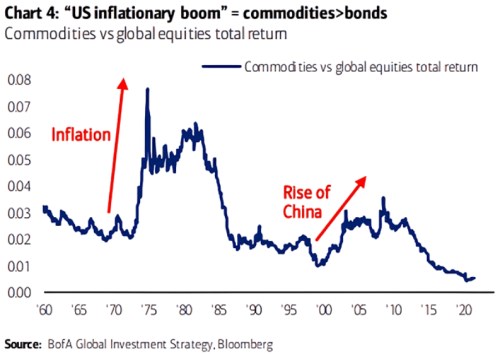

1. Dva cykly: v následujícím grafu ukazuje návratnost komodit relativně k akciím od šedesátých let minulého století. Interpretaci nám analytici banky ulehčují (snad nepodsouvají) tím, že ke dvěma kopcům přidávají komentáře. Z nichž první zní „inflace“ a druhý „vzestup Číny“:

Zdroj:

2. Čína, USA: Příběh sedmdesátých let byl a je omílaný neustále. A význam vlivu Číny ve vztahu ke komoditám tu poslední dobou občas zmiňuji. V tom smyslu, že země se snaží o přechod „od tvrdého k měkkému“. Tedy od průmyslu ke službám, od investic ke spotřebě. Což je zákonitě přechod k menší energetické a celkové komoditní intenzitě ekonomické aktivity.

Míra posunu k novému čínskému modelu je ne úplně jasná, ale určitě nejde o proces, který by byl u někde blízko svého konce. Čína navíc lavíruje mezi oběma póly pokaždé, když je třeba stimulovat. Nicméně opakování druhého kopce vyznačeného v grafu je z pohledu této logiky podle mne spíše nepravděpodobné.

Můžeme dodat/namítnout, že k mohutným investicím do infrastruktury se nyní chystají Američané. A podle některých názorů jejich „přetahování se“ s Čínou nyní táhne některé komodity nahoru. Uvidíme.

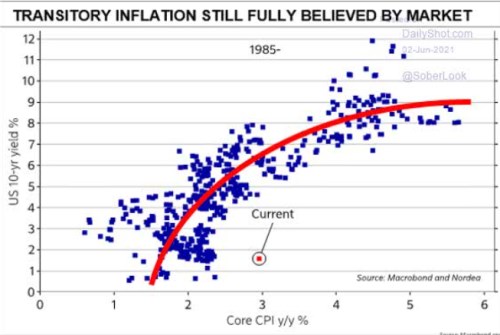

3. Inflace: Někdo by mohl tvrdit a řada lidí skutečně tvrdí, že je velká pravděpodobnost opakování kopce prvního, inflačního. O inflaci a jejích investičních implikacích tu píšu relativně často, takže dnes vynechám diskusi a spory a poukážu na to, co si myslí trh. Či přesněji řečeno investovaným kapitálem/kupní silou vážení investoři:

Zdroj:

Relativně k současné inflaci jsou výnosy obligací mimořádně nízko. Nordea to vysvětluje s tím, že trh věří v pouze přechodné zvýšení inflace a toto vysvětlení je z mého pohledu logické.

4. Investice z čeho a do čeho: Neberu nikomu jeho inflační projekce a dedukce. Onen první graf porovnávající návratnost akcií a komodit mě jen vedl k obecnější, ale podle mne navýsost relevantní úvaze, kterou bych rád na závěr také zmínil: Existují investice ze strachu a investice z hojnosti. Třeba komodity jsou často zmiňovány jako pojištění proti inflaci, některé i jako pojištění proti řadě dalších věcí. Pak jsou z tohoto pohledu investicemi ze strachu, tudíž nevyhnutelně do strachu. Co nám nakonec přinesou takové investice, když se dobře „zhodnotí“? A co když se zhodnocují naopak investice z hojnosti, a tudíž do hojnosti?