Velkou část diskusí a hovorů na kanálech jako je CNBC, či Bloomberg Finance and Markets okupuje téma inflace a vývoje výnosů vládních obligací. Na jednu stranu není divu, ale na stranu druhou již naprostá většina argumentů a protiargumentů zazněla nesčetněkrát. Proto pokud se zde já těmto tématům věnuji, snažím se poukazovat na věci opomíjenější, nebo dávat celému tématu nějaký ucelenější rámec. Dnes spíše z prvního soudku – rozhoduje zásoba, nebo tok toho, co má, či dělá Fed?

1. Rozvaha ve své výši, či její změna: Minulý týden jsem věnoval tomu, co (a snad i proč) se na trzích dělo ve chvíli, kdy Fed před lety skončil s nákupem aktiv. Mimo jiné jsem upozorňoval na (na první pohled kontraintuitivní) vztah, kdy skutečnou známkou efektivního QE jsou ne klesající, ale rostoucí výnosy vládních obligací. Dnes budu trochu elaborovat poněkud technickým, ale relevantním směrem, který jsem nedávno také nakousl – má na obligace a jejich výnosy vliv to, kolik toho centrální banka již nakoupila, nebo to, kolik kupuje? Jinak řečeno, má vliv zásoba, nebo tok?

Pokud má na výnosy obligací vliv to, co centrální banka v rozvaze již drží (nakoupila v minulosti), ukončení nákupů by nemělo mít na trhy s dluhopisy větší vliv. Pokud rozhoduje tok – tedy to, co aktuálně nakupuje, ukončení nákupů by mělo mít vliv mnohem větší. Práci při hledání odpovědi mi značně ulehčil Natixis, jehož hlavního ekonoma Patricka Artuse uvedená otázka také zajímala. On na rozdíl ode mě spáchal ekonometrickou analýzu s cílem zjistit, jak tomu bylo v minulosti.

Pan Artus dospěl k závěru, že rozhodující je historicky rozvaha, a ne objem nákupů. Jinak řečeno, rozhoduje to, kolik toho Fed nakoupil a drží z minulosti a ne to, zda zrovna nakupuje, či ne. Pokud by tento závěr platil dál, tak ukončení nákupů nepovede samo o sobě k nějakému prudkému růstu výnosů obligací (který by potenciálně zarazil i akcie). Či přesněji řečeno, může vyvolat krátkodobý růst výnosů kvůli vyšokované reakci, ale pak se věci zase uklidní.

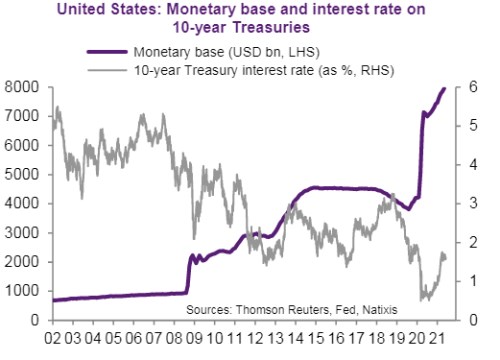

2. Nebo hlavně ekonomika: Tímto bychom to mohli ukončit, ale přece jen ještě ukážu obrázek od Natixisu, který zase ukazuje konkrétní vývoj rozvahy Fedu a výnosů desetiletých vládních obligací.

V druhém dnešním odstavci jsem poukazoval na to, že skutečně efektivní QE (ať již „zásobové“ či „tokové“) by mělo výnosy táhnout nahoru, a ne je tlačit dolů. Efektivní QE totiž zlepšuje ekonomický výhled a to by mělo vést k poklesu atraktivity obligací, jejich cen a růstu výnosů navzdory tomu, že Fed nakupuje (což je trochu paradox, protože pak přichází otázka, co ekonomiku vlastně podporuje). A naopak. Z mého pohledu je tedy rozhodující tato fundamentální vazba ekonomika – výnosy. Pokud tedy Fed ukončí nákupy a trhy nabudou dojmu, že ekonomický boom oslabí, výnosy půjdou podle této logiky dolů. A naopak.

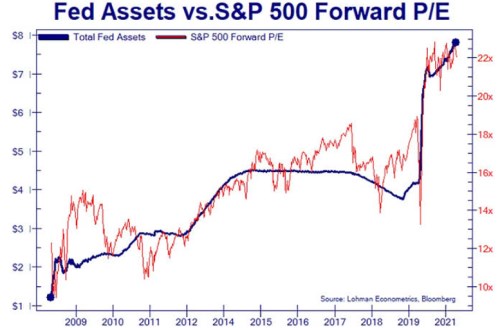

3. Rozvaha a PE: Na samotný závěr ještě bezkomentářová připomínka následujícího grafu, který srovnává vývoj rozvahy Fedu a valuací akciového trhu.