V diskusi na Bloombergu se před několika dny setkali ekonom a bývalý ministr financí americké vlády Larry Summers a známý investor Ray Dalio. První otázka se týkala jednoho z nejprobíranějších témat současnosti – inflace. Summers zopakoval svou tezi, podle které nyní produkční mezera v USA dosahuje asi 2 % HDP, ale fiskální stimulace by se měla pohybovat kolem 14 %. A k tomu se přidává uvolněná monetární politika s velmi nízkými reálnými sazbami. Co to podle ekonoma znamená a jak se na věc dívá Dalio?

Summers k uvedenému dodal, že již nyní je v určitých sektorech patrný nedostatek pracovní síly a inflace se v posledních týdnech pohybuje kolem 8 %. „Samozřejmě, že jde o přechodný jev, důležité ale je, jestli ona přechodná inflace z toho představuje 6 % nebo 4 %,“ dodal ekonom. Fed má podle něj za to, že přechodných je 6 %, ale on se na základě vývoje v letošním roce domnívá, že to bude spíše méně.

Dalio navázal s tím, že on sám se tolik neobává inflace vyvolané převisem poptávky nad nabídkou, přestože i ten bude mít v následující době svůj dopad. K tomu je také důležité, jak se inflace vlastně počítá, protože dochází k nemalému růstu cen nemovitostí, který se nepromítá do nájmů používaných pro výpočet míry inflace. Významnějším tématem je pro Dalia podle jeho slov vývoj na dluhopisovém trhu, protože zahraniční investoři by měli kupovat velký objem amerických dluhopisů v době, kdy jsou již u tohoto aktiva nadváženi a na atraktivitě získávají čínské kapitálové trhy.

Investor míní, že kvůli uvedeným faktorům nebude poptávka po amerických obligacích dostatečná a Fed tak bude muset pokračovat ve svých nákupech. Jinak řečeno, bude podle Dalia donucen nastavovat svou monetární politiku tak, aby nedošlo k růstu výnosů obligací daném nedostatečnou poptávkou po těchto aktivech ze strany zahraničních subjektů. K tomu Dalio dodal, že již nyní se moc nevyplatí držet dluhopisy či hotovost, a to kvůli negativním reálným sazbám.

Summers přirovnal současnou situaci v americké ekonomice k jízdě autem vysokou rychlostí po prázdné silnici. Absence jiných vozů takovou rychlost nyní umožňuje, ale až se na silnici objeví, může tato rychlost vést k nehodě. Ve výsledku tak podobná rychlost nemusí být tím nejlepším způsobem, jak se snažit dostat k cíli, lepší by bylo jet opatrněji. Podle ekonoma přitom nejsou velmi nízké sazby ničím mimořádným a to samé platí o hodně uvolněné fiskální politice. Spojené státy se ale nyní nacházejí v mimořádné situaci proto, že u nich momentálně nalézáme obojí a v tom se liší od většiny zbytku světa.

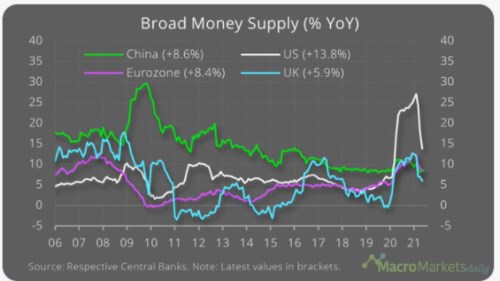

Následující graf porovnává meziroční růsty peněžní nabídky ve vybraných ekonomikách:

Zdroj: Twitter

Summers dodal, že si není tak jistý atraktivitou čínských kapitálových trhů, jak o ní hovoří Dalio. Současný vývoj by ale i podle něj mohl vést k poklesu atraktivity dolaru. Navíc ekonom nesouhlasí s názory, podle kterých jsou stále znatelné globalizační síly, což snižuje pravděpodobnost inflace. Summers naopak míní, že globalizace zrychluje reakci cen v americké ekonomice a změny inflačních očekávání.

Zdroj: Bridgewater Associates, Youtube