Inflace v eurozóně dosáhla 5 % (0,4 % meziměsíčně) - to jsou nejvyšší čísla od konce devadesátých let a je za nimi nejen nárůst cen energií a pohonných hmot, ale i jádrová inflace. I když za značnou částí prosincové inflace stojí zdražující energie (meziročně dražší o 26 %), zdražování probíhá napříč položkami spotřebitelského koše. Inflace ve službách se pohybuje okolo 2,5 % a velice znepokojující je vysoká inflace v ne-energetickém průmyslovém zboží. Ta celou dekádu před pandemií prakticky neexistovala, zatímco v tuto chvíli ji “rozbité” výrobní řetězce a sekundární efekty drahých energií a logistiky udržují v blízkosti 3 %.

Inflace v této části spotřebitelského koše může odeznívat daleko déle a složitěji než zdražování energií a pohonných hmot. A je otázka, zda ECB nebude muset dříve nebo později nakonec podobně jako Fed jednoduše opustit “mantru” o dočasnosti inflace. V tuto chvíli zůstává růst sazeb v roce 2022 stále pro většinu evropských centrálních bankéřů stále tabu.

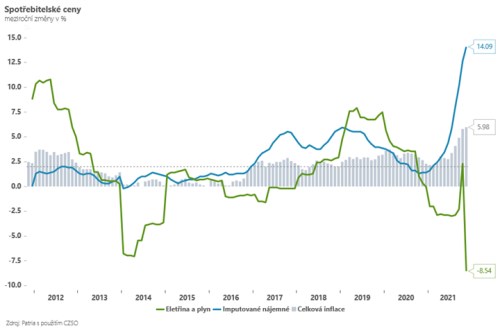

V tomto týdnu nás čeká také prosincový výsledek inflace v Česku. Vzhledem k dočasnému odpuštění DPH (listopad, prosinec) však pravděpodobně i v prosinci bude příspěvek drahých energií k inflaci nízký a klíčovým číslem bude až lednový výsledek inflace. V tom jednak odezní DPH a pak řada společností změní ceny energií pro široké spektrum domácností. K vysoké inflaci ve službách souvisejících s bydlením (zejména nájemné) a v dopravě (pohonné hmoty, auta) se přidají i energie. V prvních měsících příštího roku tak pravděpodobně Česko dosáhne inflačního vrcholu - viditelnější zvolnění inflace lze však pravděpodobně očekávat až v polovině roku 2022 - díky pohonným hmotám, rozvolnění napětí v subdodavatelských řetězcích a zpomalení růstu cen některých služeb.

I proto bude začátek roku ve znamení dalšího zvyšování úrokových sazeb. Na scéně se však objevil nový pomocník v boji proti inflaci - česká koruna. Zatímco na konci roku 2021 setrvale zaostávala za prognózami ČNB, v posledních týdnech jako by se “utrhla” a posunula se až k 24,40 EUR/CZK…, což je v souladu s polední podzimní prognózou. Koruna tak pomalu ale jistě přestává být “pro-inflačním” faktorem.

*** TRHY ***

Koruna

Česká koruna nehledě na slabý výkon akcií a vyšší americké výnosy dál zpevňovala. Svoji roli sehrává bezesporu slabší americký dolar i relativně dobrá nálada na sousedních středoevropských devizových trzích. Koruna na úrovních 24,40 EUR/CZK víceméně odpovídá podzimní prognóze ČNB a z tohoto pohledu přestává být pro-inflačním faktorem. V tomto týdnu bude pro korunu klíčové sledovat výsledek prosincové inflace (viz úvodník).

Zahraniční forex

V pátek zveřejněná data z amerického trhu práce možná na první pohled nevypadala tak dobře, ale na druhý už ano a dále tak zacementovala očekávání, že Fed zvýší sazby již v březnu. Eurodolar se nicméně vydal opačným směrem, což mohla mít na svědomí částečně i vysoká inflace v eurozóně (5 %), která tlačí eurové sazby vzhůru.

Hlavním číslem tohoto týdne bude ve středu zveřejněná prosincová inflace a komentáře z Fedu, které ji budou lemovat. Na druhou stranu trh si musí dát pozor i na komentáře z ECB.

Akcie

Akcie v zámoří zažily v pátek nejhorší start od roku 2016. Nejhůře na tom byly za celý týden především technologické tituly, které odevzdaly nejvíce. Megacaps jako jsou Apple, Microsoft či Google ztratily od začátku prvního týdne kolem 1,6 % a celý index Nasdaq 100 dokonce procenta čtyři. Tím hlavním důvodem je silnější jestřábí rétorika ze strany FEDu. Nutnost zvedat sazby dříve, než se obecně předpokládalo a doufalo, je čím dál více reálné. Pravděpodobnost, že k prvnímu zvýšení dojde na březnovém zasedání je asi 88%. Spouští se tedy kolotoč vyšších výnosů amerických dluhopisů a korekcí převážně na kapitalizací přifouknutém technologickém sektoru. Wall Street závěr: Dow Jones -0,01 %; S&P -0,4 %; Nasdaq -1,0 %.