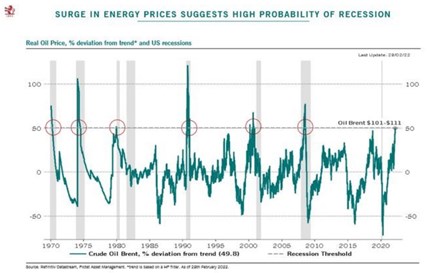

Pictet nedávno přišel s grafem, který srovnával ceny ropy a recese v americké ekonomice. A tak trochu implikoval, že současné ceny ropy by k recesi mohly vést. Graf jsem nešířil dál, protože podobných, z mého pohledu „strašících“, je všude až moc. Přece jen se k němu ale dnes vrátím, ovšem s dvěma dodatky. Týkají se ropy, příjmů, spotřeby domácností a investic firemního sektoru.

Onen obrázek o recesích a cenách ropy (ochylka od trendu reálných cen) vypadá následovně:

Zdroj:

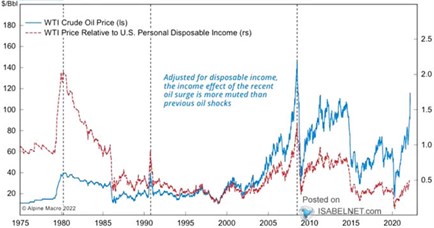

Prvních z mých dvou dodatků je graf od Alpine Macro, který také ukazuje „běžné“ ceny ropy a k tomu ceny ropy relativně k příjmům amerických domácností. Pointa tohoto obrázku je jednoduchá – ceny ropy relativně k příjmům domácností jsou poměrně dost nízko a nedosahují například ani zdaleka úrovní z let 2005 – 2015. Což by mohlo být trochu vodítko k tomu, jak moc mohou americké domácnosti na růst nominálních cen ropy reagovat.

Zdroj:

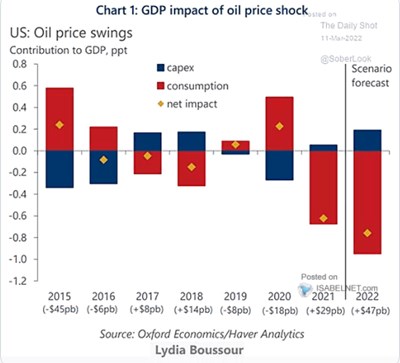

Druhá poznámka se opírá o graf z dílny Oxford Economics a ukazuje, jak ceny ropy v posledních sedmi letech ovlivnily jednak výdaje domácností a také investice firemního sektoru. Jak známo, americká ekonomika již před časem prošla výraznou energetickou změnou, výrazně zvýšila domácí těžbu a pohyb cen ropy se tak pro ní stal mnohem méně jednoznačným vlivem, než dříve. Protože vyšší ceny ropy sice působí negativně na spotřebu, ale pozitivně na firemní investice – zejména investice v energetice. A naopak.

Graf tento mustr potvrzuje. Ale vyjma roku 2016 tvrdí, že čistý efekt je stále dán tím, kam míří spotřeba, Capex jej pouze tlumí. A tenbto tlumící efekt snad i slábne, což může být dáno snahami o zelenější energetiku. Uvidíme, co s nimi učiní současné dění ve světě. Každopádně predikce OE pro rok 2022 jsou pak v tomto smyslu extrémem, čistý efekt měl dosáhnout asi 0,8 procentního bodu. Což na by na jednu stranu nebylo málo, ale recese ne. A to se nebavíme o možnosti, že ceny ropy ještě výrazně klesnou.

Zdroj: