Před časem jsem tu psal, že zatímco investice do akcií jsou investicemi do hojnosti, investice do komodit jsou investicemi do nedostatku. Měl jsem tím na mysli, že pokud někdo věří akciím, věří v to, že firmy a ekonomika budou prosperovat. Pokud někdo věří v růst cen komodit, věří, že jich bude nedostatek. Což se moc nerýmuje s prosperitou korporátního sektoru (až na výjimky) ani celé ekonomiky. Dávej pozor, co si přeješ... Dnes o návratnosti komodit a akcií.

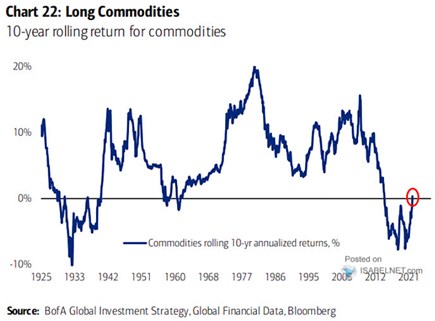

BofA v následujícím grafu ukazuje vývoj plovoucí desetileté návratnosti investic do komoditního koše. Jednoduše řečeno, každý bod na křivce grafu ukazuje, co tento koš vynesl za předchozích deset let. Před rokem 1925, kterým v obrázku vše začíná, tak komodity deset let vynášely ročně v průměru něco nad 10 %. Za posledních deset let pak byla tato návratnost zhruba nulová:

Zdroj: Twitter

Komodity jsou oblíbeným materiálem pro různé úvahy o cyklech. Ty nejběžnější úzce souvisí s fundamentem a dají se shrnout do rčení, které může být relevantní pro současnou situaci: Lékem na vysoké ceny komodit jsou vysoké ceny komodit. Trochu rozvedeno vysoké ceny komodit vedou k investicím do jejich těžby, zpracování a výroby, protože tyto aktivity se stávají vysoce ziskovými. Rostoucí kapacity pak zvyšují nabídku a ta tlačí ceny dolů. Jako řada dalších věcí to pak má tendenci přestřelovat, takže ceny se dostanou až na úroveň, kdy jsou kapacity uzavírány. Na trhu postupně nastává nedostatek, ceny jdou nahoru a vše se točí dál.

I v grafu bychom mohli vystopovat tři cyklické vrcholy. Ten první bychom možná mohli nazvat válečným, ten druhý inflačním a ten třetí čínským. Deset let před těmito vrcholy byla průměrná návratnost komodit i znatelně nad 10 % ročně. A pak přišel posupný pokles. Čtyři zobrazená dna ukazují, že pouze po onom inflačním vrcholu se návratnost udržela nad nulou, během prvního dna klesla do hlubokých záporných čísel a to samé platí o dnu posledním.

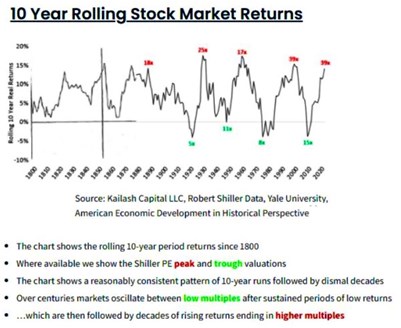

BofA v komnentáři ke grafu krátce a jasně píše “dlouhé pozice na komoditách”. Jde zřejmě o přímou extrapolaci uvedených cyklů a toho, že nedávno jsme se v duchu grafu odrazili od posledního komoditního dna. Fundamentálních argumentů pro nástup do dalšího cyklu přitom zaznívá hodně, ale jsou již mnohokrát opakované a já bych se tak na závěr radši věnoval akciím. Typově stejný graf jako ten výše uvedený u nich vypadá následovně:

Zdroj: Twitter

I zde jsou celkem zřetelné cykly a všimnout si celkem lehce můžeme jedné věci – tam, kde komoditní cykly sahají na dno ty akciové vrcholí, a naopak. Čímž se vracím zpět na začátek k oněm opačným základům akciových a komoditních investičních tezí – hojnosti a nedostatku.