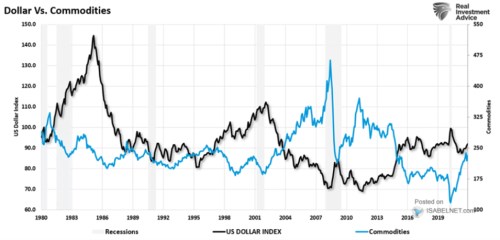

Obecně se tvrdí, že silný dolar jde ruku v ruce se slabším vývojem na komoditách, a naopak slabší dolar jim prospívá. Pokud se ale podívám na skutečný vývoj, tak zhruba do roku 2000 se mi takový vztah od oka hledá dost těžko. Po roce 2000 je to mnohem lehčí. Dnes právě o dolaru a komoditách, a to zejména ve vztahu s blížícím se zvedáním sazeb v USA.

Následující graf konkrétně ukazuje, jak se proplétaly ceny komodit a kurzu americké měny ke koši dalších měn od roku 1980. Jak jsem uvedl výše, do roku 2000 mi připadá nějaká vazba mnohem slabší, než poté.

Zdroj: Twitter

Krátký „nedolarový“ sumář ohledně komodit: Po roce 2000 velký boom tažený zejména Čínou, propad během krize 2008, pak prudký růst tažený pocitem, že se Čína vrací do starých kolejí a že automaticky platí „monetární stimulace = vysoká inflace = boom na komoditách“. Následovalo postupné pochopení toho, že Čína se minimálně bude pokoušet o přechod na nový, na komodity ne tak intenzivní ekonomický model. A že ona jednoduchá monetárně-komoditní rovnice neplatí ani zdaleka automaticky. Výsledkem byla postupná komoditní korekce, kterou zvrátil až pandemický vývoj. S tím, že komoditní býci nyní hovoří o několika strukturálních trendech, které by měly zažehnout nový dlouhodobější růst cen komodit. A opět se objevuje ona monetární rovnice, nyní s jinou mírou relevance.

To je samozřejmě moje čistě subjektivní interpretace toho, co se na zmíněných trzích dělo a děje. Šlo by toho k ní hodně dodat, ale já bych se dnes chtěl zaměřit na téma dolaru a komodit. Přesněji řečeno, sazeb, dolaru a komodit. Nedávno jsem tu poukazoval na práci , podle které si komodity již od prvních měsíců po prvním zvednutí sazeb historicky vedou velmi dobře. A dolar v prvních měsících oslabuje, za celý cyklus zvedání sazeb je ale v plusu.

Připomenout bych pak chtěl dnes i následující graf, ve kterém ukazuje konkrétní standardní vývoj dolarového indexu v období kolem zvedání sazeb. Vidíme, že cca po roce po prvním zvednutí sazeb americká měna „standardně“ ztratí cca to, co předtím získala. Pak ještě trochu a až pak má tendenci k posilování. Nicméně první týdny a měsíce jdou ve znamení znatelných ztrát, což by se rýmovalo s posilujícími komoditami.

Zdroj: Twitter

Uvedený krátký výlet do komoditně dolarové historie tedy ukazuje, že po zvednutí sazeb má dolar tendenci oslabit, komodity posílit, a tudíž drží ona vazba typická pro období po roce 2000. Později ale dolar začíná posilovat, ale podle GS komodity těží z celého období zvedání sazeb.

Výše uvedené je povětšinou cyklické povahy, pro mne je vlastně zajímavější strukturální, dlouhodobá úvaha jak u dolaru, tak u komodit. Obojí je samozřejmě obsáhlejší téma než na závěr jednoho článku. U komodit to navíc nelze shrnout do jednoho šuplíku - třeba ropa a řada kovů jsou ovlivněny snahami o změnu „makro“energetických modelů. U dolaru jen krátce zmíním, že se mi líbí třeba úvahy pana Roache, který tvrdí, že rozhodující nakonec budou deficity úspor, které dlouhodobě vykazují a asi ještě budou vykazovat Spojené státy. A které by měly tlačit na slabší dolar. Pokud by se pak toto kolečko skutečně roztočilo, mělo by to dalekosáhlé důsledky pro celou globální ekonomiku a její (ne)rovnováhy, včetně komodit.