Piper Sandler přišel se dvěma zajímavými grafy, které mimo jiné promlouvají k tématu takzvané put opce of Fedu. Tedy k názoru, že Fed již řadu let, či desetiletí bere ve své politice do úvahy propady akciového trhu a zasahuje v případě, že by ztráty překročily určitou hranici. Takže investoři s dlouhými pozicemi jsou podobně jako při vlastnictví put opce chráněni před propadem trhu pod tuto hranici.

1. Alespoň teoretická opce? Tématu zmíněné put opce od Fedu jsem se tu věnoval nedávno. Jádrem věci je zde to, že Fed má mandát týkající se inflačního cíle a nezaměstnanosti. V principu tak nelze vyloučit, že by bral do úvahy vývoj na akciovém trhu, který v USA výrazněji než v jiných zemích ovlivňuje jak investice, tak spotřebu.

Od toho je ale daleko k nějaké byť neformální a nevyřčené put opci, což je dobře patrné právě v současné době – Fed chce ochladit poptávku a pokles cen akcií, a tudíž i bohatství domácností a růst požadované návratnosti u investic tak je jedním z nástrojů, jak dosáhnout tohoto ochlazení (a snížení inflačních tlaků). I zde by ale šlo uvažovat o tom, že masivní propad trhu (daleko za hranicemi toho, co se nyní děje) by zvyšoval nestabilitu finančního systému a Fed by jej bral do úvahy (či jej v minulosti do úvahy bral.

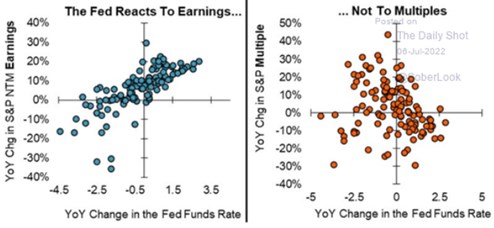

2. Sazby, valuace a zisky – co říkají data? Dnes se chci hlavně věnovat následujícím dvěma grafům od Piper Sandler. První porovnává roční změnu sazeb americké centrální banky se změnou zisků obchodovaných firem, druhý se zaměřuje na sazby a násobky:

Zdroj: Twitter

Druhý graf je na první pohled na interpretaci jednoduchý – násobky a sazby si chodí vlastním směrem, jedno nereaguje na druhé. Tedy: Změna sazeb nesouvisí s tím, jak se mění valuace amerických akcií. A/nebo valuace akcií podle grafu nereagují na změnu sazeb. Jak jsem tu ale poukazoval někdy v únoru letošního roku, reálné sazby a valuace naopak historicky vykazují celkem pozoruhodnou korelaci. Vysvětlení může možná spočívat v tom, že níže uvedený graf nepracuje se sazbami Fedu, ale výnosy desetiletých dluhopisů. A navíc ne nominálními, ale reálnými:

Pokud se tedy budeme držet pouze nominálních sazeb Fedu, tak mezi nimi a valuacemi podle druhého grafu korelaci, či dokonce vztah nenacházíme. Zde tedy také nenacházíme ani základ pro nějaké úvahy o oné put opci – při nižší valuacích se nezdá, že by Fed tíhnul ke snižování sazeb. Ve druhém grafu už jsou ale body uspořádány znatelně systematičtěji – nižší ziskovost obchodovaných firem se pojí s nižšími sazbami a naopak. Je to ale náznak nějaké put opce od Fedu?

3. Opce, nebo standardní monetární politika? V principu bychom na základě teorie i intuice čekali, že s větší ekonomickou aktivitou se budou pojit vyšší sazby, s ekonomickým útlumem naopak sazby nižší. Pokud pak dáme alespoň slabé rovnítko mezi ekonomickou aktivitu a zisky, dospějeme k tomu, co vidíme v prvním grafu. Vhled do celé věci pak můžeme možná dobře získat i podle současného dění:

Fed sazby zvyšuje, zisky doposud rostly, ale dá se uvažovat o tom, že tento růst bude slábnout (viz i poslední graf níže, který srovnává prodej nových domů a vývoj ziskovosti). Pokud začnou zisky znatelně klesat kvůli znatelnému ochlazení ekonomiky, Fed se zvedáním přestane, možná sazby otočí zase dolů. Akcie doposud táhly dolů násobky, Fed na to nijak nereaguje, plně v souladu s druhým grafem (a ekonomickou logikou). Pokud půjdou dolů zisky, sazby se mohou vydat stejným směrem, ale nešlo by o reakci na akciový trh (put opci), ale na dění v ekonomice. Na straně reálného produktu a také inflace. Piper Sandler v popisku ke grafům píše, že Fed reaguje na zisky, na valuace ne. Výše uvedené ale ukazuje, že to je trochu zkratka.