The Economist uvažuje o vhodnosti a případném načasování zvednutí inflačního cíle. Monetarista Scott Sumner na to reaguje s tím, že pokud by cíl měl být zvýšen ze 2 % na 3 %, mělo by k tomu dojít až poté, co centrální banka dosáhne současného cíle. Jen tak by byla udržena její důvěryhodnost (viz včerejší víkendář). Sumner se ale věnuje i tomu, co vlastně představuje monetární politiku. Za mylný totiž považuje pohled, podle kterého tuto politiku charakterizuje výše sazeb.

Podle ekonoma si většina lidí myslí, že když se sazby nachází nízko, monetární politika je uvolněná, jestliže leží vysoko, je utažená. Sofistikovanější pohled může brát do úvahy očekávaný pohyb sazeb, ale to podle Sumnera stále nestačí. Dokumentuje to na následujícím příkladu:

Představme si, že se Fedu nedaří dostat inflaci pod kontrolu, trhy vnímají jeho šéfa Powella jako přílišnou hrdličku a centrální banka kvůli tomu všemu nemá dostatek důvěry. Spekuluje se o tom, že centrální banka bude muset zvednout sazby o dalších 300 bazických bodů, aby inflaci dostala pod kontrolu. Pak ale Powell vystoupí na tiskové konferenci, kde rozhodným hlasem oznámí, že Fed udělá pro snížení inflace vše, co bude třeba. A stane se tak, i kdyby měla přijít recese.

Trhy najednou v důsledku tohoto vystoupení začnou Fedu věřit, že to myslí skutečně vážně. Prudce se zvedne odhadovaná pravděpodobnost recese a s tím výrazně klesnou odhady budoucích sazeb. Klesnou i neutrální sazby, tedy sazby, které by ekonomiku neměly ani stimulovat, ani brzdit. A to, jestli je monetární politika stimulační, či kontrakční, bude záviset na výsledném poměru očekávaných sazeb a sazeb neutrálních. Takže pokud například očekávané sazby klesnou méně než sazby neutrální, monetární politika bude celkově utaženější. I přesto, že došlo k poklesu sazeb, tvrdí ekonom.

„Vše, co Powell udělá, je monetární politika, To, jak hlasuje, co říká, i tón jeho hlasu,“ pokračuje Sumner. Jeho slova mění očekávané sazby a také sazby neutrální. Podle ekonoma je tak nesmyslná současná diskuse o tom, jak moc musí nyní Fed sazby zvedat. „Pokud má Fed důvěryhodnou a efektivní politiku na snížení inflace, nebude muset sazby zvedat ani zdaleka tolik, jako kdyby se uchýlil k pasivitě ve stylu G. Williama Millera.“ A na závěr úvahy o tom, že monetární politika není ani zdaleka dána jen sazbami, ekonom připomíná, že například v Singapuru představuje významnou součást této politiky měnový kurz. A v principu je tomu tak stejně v Dánsku, které drží kurz své měny pevný.

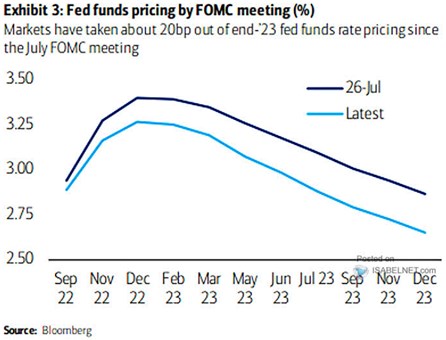

Grad od BofA ukazuje, jak se snížily očekávané sazby po posledním zasedání FOMC:

Zdroj: The Money Illusion, Twitter