Jak jsem poukazoval včera, konsenzus, či třeba i přes červená čísla za druhé čtvrtletí počítají stále s tím, že již v tomto čtvrtletí bude US ekonomika relativně silně růst. Dnes se podíváme na (ne)recesi tak, jak jí vidí BofA. A s tím pár poznámek k defenzivním akciím.

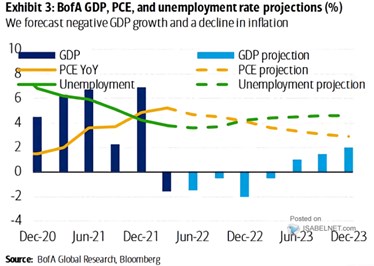

V BofA uvažují ekonomové trochu jinak, než v GS. Následující graf ukazuje, že BofA americký produkt zůstane v červených číslech až do prvního čtvrtletí příštího roku. Pak přijde nájezd na tempo růstu něco pod 2 %, tedy (i včera zmiňovaný) cca potenciál:

Zdroj: Twitter

Na straně HDP tedy BofA hovoří jasně o recesi. Pokud se ale zaměříme na nezaměstnanost, měla by se podle ekonomů banky zvýšit jen na cca 4 %. Což je stále hodně nízká úroveň. V této souvislosti si můžeme vzpomenout, že po finanční krizi se dlouho hovořilo o oživení ekonomiky, které se ale výrazněji nepromítá do lepší situace na trhu práce (jobless recovery). V grafu vidíme zrcadlový obraz – recese, která se také výrazně nepromítá do trhu práce. Taková (ne)recese.

Co říká BofA u inflace? V grafu vidíme, že PCE inflace se zvedla k 5 % a BofA předpovídá ekonomickým útlumem tažený opětovný pokles. Jeho sklon by měl být o něco menší, než sklon předchozího růstu, na konci příštího roku by tak inflace měla dosahovat něco pod 3 %.

Z takového grafu lze vymyslet více scénářů dalšího chování akcií – vydat udržitelně nahoru by se mohly jako správný předstihový indikátor již před koncem recese, respektive konce poklesů HDP. Tedy ve chvíli, kdy inflace již otočí dolů, ale stále se bude držet znatelně nad cílem Fedu. Nebo by akciím mohla před dalším býkem bránit nejistota ohledně dalšího vývoje sazeb – povolí Fed už ve chvíli, kdy se inflace vydá dolů? Nebo bude chtít jednoznačnější důkazy, že pokles inflace je udržitelný?

Morningstar v souvislosti s úvahami o recesi píše o deseti atraktivních defenzivních titulech. Zmiňuji to zejména proto, že o rotaci k defenzivě se v prostředí ekonomického útlumu hovoří v podstatě rituálně. Mě někdy při podobných úvahách napadají dvě otázky: K čemu je nákup defenzivy, pokud do ní již narotovala velká část trhu a zvedla její valuace na ne zrovna atraktivní úrovně? A k čemu je nákup defenzivy, která si může vést lépe, než celý trh, ale to nutně neznamená, že musí růst? Jinak řečeno, cyklická rotační pravidla nejsou něčím neprůstřelným a nezpochybnitelným.

Každopádně, na uvedeném seznamu od Morningstar zahrnujícím defenzivní klasiku (firmy ze zboží běžné spotřeby, či zdravotní péče) jsou společnosti, u kterých je odhadovaná hodnota nad cenou. Ale nenajdeme tu utility, což může souviset s tím, jak vysoko se dostaly jejich valuace (relevance směrem k první výše uvedené otázce).