Investoři by si nyní neměli hrát na hrdiny, prostředí je nejisté. Navíc dochází ke změně investičního režimu. Pro CNBC to uvedl Steve Eisman z Neuberger Berman, který je znám díky filmu Big Shot. Podle něj současný vývoj může přinést tenze, ale „nejde o opakování roku 2008“.

Eisman odpovídal na dotaz týkající se problematické First Boston (CSFB). Připomněl, že když v roce 2008 v USA řada bank žádala o vládní pomoc, jejich kombinovaná rozvaha byla ve srovnání s americkým produktem malá. Porovnání rozvahy CSFB s produktem Švýcarska ale ukazuje, že jejich velikosti se zase tolik neliší. A to podle experta snížilo manévrovací prostor švýcarské vlády.

Investor také tvrdí, že Švýcarsko „nemá moc regulátorů“ a podle něj tak tamní vláda neví o CSFB „zrovna mnoho“. Eisman porovnal situaci s Německem, kde se regulací zabývá asi 500 lidí. Ve Švýcarsku je jich přibližně 250 na celý sektor, ne jen na jednu banku. CSFB přitom byla podle experta vždy „problematická“ a měla problém s firemní kulturou.

K situaci v USA pak investor uvedl, že regulace bojuje v již skončených bitvách. Nyní se to projevuje tím, že zátěžové testy byly konstruovány tak, aby měřily zejména riziko spojené s kvalitou aktiv. „Tato bitva byla vyhrána, velké banky jsou velmi dobře kapitalizovány.“ Problémy, jakým čelí Silicon Valley Bank, ale plynou z chyby, kdy banka byla financována krátkodobými depozity a investovala do dlouhodobých vládních dluhopisů, na nichž realizovala velké „mark to market“ ztráty. Tedy ztráty plynoucí z poklesu jejich tržní ceny. SVB k tomu podle experta měla „velmi koncentrovanou základnu na straně depozit, která má velký sklon ke stádové mentalitě.“

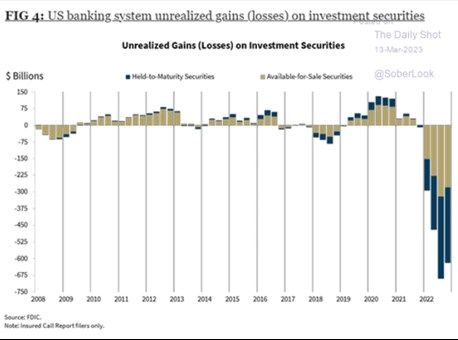

Graf ukazuje vývoj nerealizovaných zisků a ztrát na investičních cenných papírech v celém americkém bankovním sektoru. Rozděleny jsou na cenné papíry, které jsou drženy až do doby splatnosti, a na cenné papíry, které jsou k dispozici k prodeji:

Zdroj: CNBC, Twitter