Evropská centrální banka se v červnu vydá na cestu postupného snižování úrokových sazeb, které potrvá minimálně do konce příštího roku, očekávají ekonomové v průzkumu agentury Bloomberg. Respondenti odhadují první snížení depozitní sazby (která je v současné době na rekordních 4 %) o čtvrt procentního bodu na zasedání 11. dubna. Podobné pohyby budou následovat jednou za kvartál až na 2,25 % v roce 2025.

„Předpokládáme snížení o 25 bazických bodů v červnu, září, říjnu a prosinci, přičemž depozitní sazba zůstane do konce roku na 3 %. Myslíme si, že rychlejší uvolňování vyvolá inflace pod cílovou hodnotou a klesající domácí nákladové tlaky po červencové pauze, uvedl David Powell, hlavní ekonom Bloomberg Intelligence pro eurozónu.

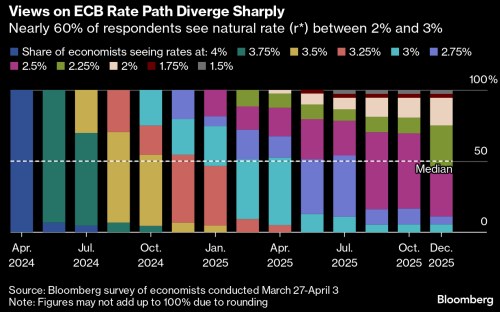

Zdá se, že úředníci se téměř shodují v tom, že červen je měsícem, kdy se má měnová politika začít zvolňovat. Následné tempo uvolňování je už méně jasné a prezidentka Christine Lagardeová trvá na tom, že se bude přísně řídit ekonomickou výkonností. „Vzhledem k tomu, že o začátku snižování sazeb v blízké budoucnosti se zdá být téměř rozhodnuto, pozornost se nyní přesune na to, co určí rychlost následného uvolňování měnové politiky,“ řekl Kristian Toedtmann, ekonom Dekabank. "A zdá se, že členové rady nechápu stejným způsobem, co znamená závislost na datech."

Řecký představitel Yannis Stournaras minulý měsíc tvrdil, že by byla vzhledem k výhledu „rozumná“ dvě snížení sazeb před létem a celkem čtyři snížení letos. Jeho rakouský kolega Robert Holzmann, který je dlouho zastáncem toho, aby se v roce 2024 se sazbami vůbec nehýbalo, tento týden řekl, že nemá „v zásadě námitky“ k prvnímu červnovému kroku – ale pouze pokud to ekonomika dovolí. Nedávno se objevily některé náznaky zrychlující růstové dynamiky poté, co se eurozóna v druhé polovině loňského roku jen těsně vyhnula recesi. Podnikatelská důvěra se také zlepšuje.

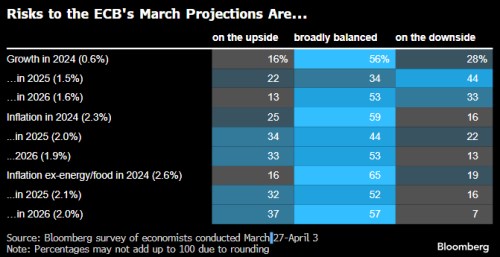

„Pro ECB bude výzvou nevyznít příliš jestřábě,“ řekl Carsten Brzeski, šéf makroekonomické divize ING. „Místo toho bude muset vysvětlit, že snížení sazeb v červnu nebude ani tak důsledkem snahy ECB podpořit ekonomiku, ale spíše známkou toho, že ‚prostě dokážou‘ poněkud normalizovat restriktivní postoj měnové politiky.“ A to díky tomu, že inflace v březnu zpomalila rychleji, než se očekávalo, a také proto, že se snížila očekávání spotřebitelů ohledně budoucích zisků, což naznačuje, že ECB je na dobré cestě – ne-li napřed – ve svém úsilí dosáhnout v příštím roce 2 %. Většina ekonomů v průzkumu považuje rizika nejnovějších projekcí týkající se růstu a inflace za víceméně vyrovnaná, i když asi třetina z nich v letech 2025 a 2026 očekává proinflační rizika.

„ECB by měla být otevřená snižování sazeb již v červnu tohoto roku, ale zároveň by měla finančním trhům signalizovat, že příliš agresivní očekávání snižování sazeb jsou neopodstatněná a kontraproduktivní,“ řekl Dennis Shen, vrchní ředitel Scope Ratings, a upozornil na riziko předčasného uvolnění finančních podmínek.

Trhy v současné době naceňují uvolnění pro letošní rok přibližně 90 bazických bodů ve srovnání s přibližně 70 bazickými body pro Federální rezervní systém. Tato propast znovu podnítila debatu, která je stará jako samotná ECB – zda Evropa dokáže mít svůj vlastní měnověpolitický kurz, nebo bude nakonec nucena následovat USA. Pouze čtvrtina respondentů uvedla, že je přesvědčena, že rozhodnutí Fedu vůbec neovlivní vývoj sazeb ECB, zatímco 36 % uvedlo, že by ho ovlivnit nemělo.

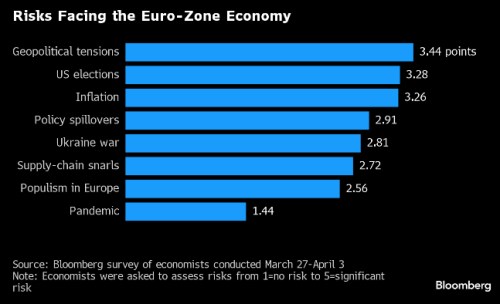

Navíc jedno z největších ekonomických rizik pro eurozónu má také původ v USA v podobě prezidentských voleb. A ekonomové jsou podobně znepokojeni také globálním geopolitickým napětím a inflačními tlaky.

Zdroj: Bloomberg