Třeba Paul Meeks z Harvest Portfolio Management si není jist tím, nakolik bude firemní sektor schopný „monetizovat“ umělou inteligenci. Přesněji řečeno ta část sektoru, která nabízí konečné služby a produkty. A my se na související notu dnes podíváme, co u zisků predikuje . Samozřejmě s pár poznámkami.

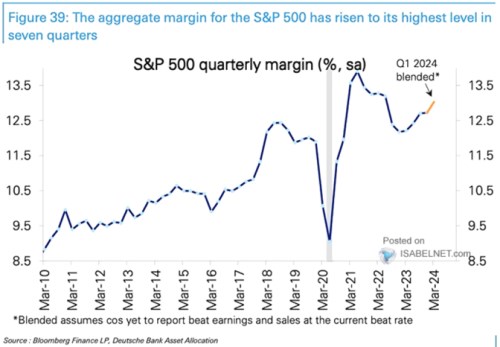

Deutsche Bank v následujícím grafu píše, že čtvrtletní marže rostou na nejvyšší úroveň za posledních sedm čtvrtletí. Pokud ale dáme stranou krátký extrém z přelomu let 2020 a 2021 a zaměříme se na trend, vyvstane před námi možná přesnější obrázek. Tedy ten dlouhodobě rostoucích marží:

Zdroj: X

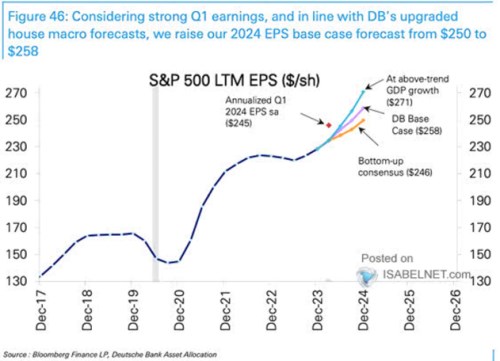

Deutsche Bank také prezentuje své predikce zisků společností zahrnutých do indexu SPX 500. Jelikož ekonomové banky zvýšili očekávaný ekonomický růst pro letošní rok, posunula se nahoru i očekávání u zisků. A to konkrétně z 250 dolarů na 258 dolarů. V druhém grafu jsou vyznačeny i alternativy, první je nadtrendový růst ekonomiky implikující podle DB 271 dolarů zisků. A pak je tu konsenzus, který nyní hovoří o 246 dolarech zisků:

Zdroj: X

Predikce DB tedy mohou složit i jako určitý protiklad k tomu, co predikují třeba v Morgan Stanely. Jejich odhady se totiž pohybují pod konsenzem, DB je docela výrazně nad ním. Ceny akcií a hodnota akciového indexu se přitom dají rozložit právě na očekávané zisky a na valuační násobky, tedy poměr cen k ziskům PE. Při současné hodnotě indexu na 5060 bodech tedy konsenzus zisků implikuje PE na 20,5. A predikce DB v základním scénáři by implikovaly PE ve výši 19,6. Alternativně můžeme uvažovat o tom, že pokud by PE 20,5 bylo férové, predikce zisků od DB by implikovaly hodnotu indexu ne na 5060, ale na 5290 bodech.

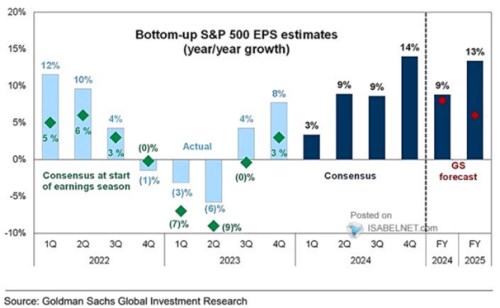

V souvislosti s výše uvedeným ještě připomenu graf z minulého týdne, který ukazoval predikce růstu zisků od Goldam Sachs. Ekonomové této banky se drží předpovědí docela rychlého růstu celé ekonomiky. Ale jak ukazuje obrázek, u růstu zisků to v příštím roce ve srovnání s konsenzem na nějaké velké nadšení nevidí:

Zdroj: X

Právě dlouhodobější růst zisků je přitom proměnnou, která výrazně promlouvá do výše valuací, včetně PE. Pokud by čísla pro rok 2025 (GS vs. konsenzus) měla napovídat na různé scénáře dlouhodobějšího vývoje, valuace by se v nich musely hodně lišit. Dlouhodobé historické průměry přitom ukazují, že standard růstu zisků je někdy kolem 6 – 7 %. Tedy výrazně blíže tomu, jak to v příštím roce vidí GS (konsenzus je v podstatě na dvojnásobku). Což může být dáno jednak odhady vývoje cyklu, ale možná i tím, že analytici už cítí nějaké konkrétní přínosy nových technologií. Tedy na straně ziskovosti obchodovaných firem. Čímž se můžeme vrátit k úvodu a oněm úvahám o tom, kde se tyto přínosy projeví nejvíce a kde třeba moc ne.