Prezident Bundesbanky Joachim Nagel a člen vedení ECB hovořil na Bloombergu o svém pohledu na dění v evropské ekonomice a na monetární politiku. Na začátku hovořil o posledních datech z trhu práce s tím, že obecně jde o zpožděný indikátor, který nyní stále odráží období vyšší inflace. On sám na této rovině čeká stabilizaci, nicméně současná „síla“ dat vyžaduje od ECB pozornost.

Nagel čeká v následujících měsících pokles inflace a dá se tak očekávat i snížení sazeb. Důležité přitom je, že ECB „nejede na autopilota“. Příliš brzy je tak podle ekonoma i na diskusi o tom, zda sazby klesnou v září, červenci nebo dokonce v červnu. Zpochybnil v této souvislosti i politiku „forward guidance“, kdy se centrální banka snaží dávat dopředu najevo, jaké kroky kdy podnikne. Podle ekonoma má takový přístup smysl v době, „kdy je nebe modré a svítí sluníčko.“ Ve světě s vysokou nejistotou ale tento přístup přínosný není.

Zmíněná nejistota pramení z nemalé části stále z konfliktu na Ukrajině, k tomu se přidávají tenze v oblasti mezinárodního obchodu a určitá fragmentace světové ekonomiky. Na dotaz týkající se vývoje v USA a jeho možného vlivu na evropskou ekonomiku a inflaci pak ekonom odpověděl, že mezi oběma ekonomikami nyní existují rozdíly. Na rovině ekonomického růstu je zřejmé, že americké hospodářství je silnější. K tomu se ale zdá, že tamní inflace má hlubší kořínek. „ECB musí dělat politiku pro eurozónu,“ dodal k tomu expert s tím, že dění v USA ji ale také ovlivňuje a Nagel vidí „rostoucí pravděpodobnost snižování sazeb v eurozóně.

Například Danske bank čeká, že ECB sníží sazby už na začátku června, podle ekonomů banky to indikují prohlášení představitelů centrální banky. Očekávání jsou také nastavena na tento krok, Danske přitom míní, že k dalšímu poklesu sazeb dojde v eurozóně až v prosinci. V příštím roce by pak měly jít sazby dolů třikrát a na konci roku 2025 by se měly nacházet na 2,75 %.

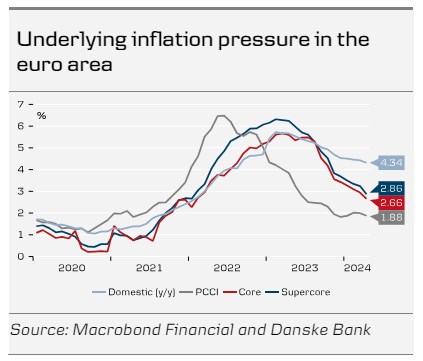

Danske poukazuje na to, že inflační čísla jsou letos obecně silnější, než se čekalo. Příčinou je zejména vývoj ve službách, ve výrobním sektoru by „mělo být to nejhorší za námi“. Vývoj hlavních ukazatelů inflace ukazuje následující graf:

Danske připomíná, že ECB od minulého roku klade důraz na domácí inflační tlaky. Ty podle grafu mírně polevují, ale stále se nachází příliš vysoko. Na celkově restriktivnější politiku ECB v delším období pak podle ekonomů banky ukazuje dlouhodobější inflační dynamika a také posuny v monetárních přenosových mechanismech.

Zdroj: Bloomberg, Danske Bank

https://research.danskebank.com/research/#/Research/articlepreview/b2062d98-82f3-418b-a169-1e3d39bd8ed4/EN