Po roce 2008 se to začalo množit úvahami o nových normálech v ekonomice a v oblasti monetární politiky. Co bude nyní dalším novým, či starým normálem? Nepřekvapivě to záleží hlavně na vývoji inflace. Dnes se v této souvislosti podíváme na predikce Bloomberg Economics.

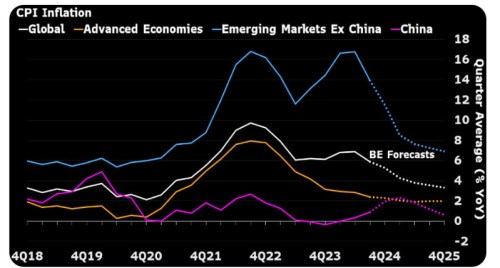

Bloomberg Economics v následujícím grafu ukazuje historický vývoj inflace ve vyspělých zemích, rozvíjejících se zemích a samotné Číně. A také na globální úrovni. Příběh vyspělých zemí je dobře znám: Do roku 2020 dezinflační, možná až deflační tlaky, pak prudký růst inflace, jejíž tlak začal polevovat na konci roku 2022. Od té doby inflace ve vyspělých zemích klesá a BE predikuje cca do poloviny roku 2025 další pokles, pak stagnaci na úrovni 2 %:

Zdroj: X

Rozvíjející se trhy jako celek si na rozdíl od vyspělých zemí prošly po roce 2020 dvěma inflačními vrcholy. Ten druhý kulminoval zhruba v první polovině tohoto roku a BE čeká, že dosavadní pokles inflace bude pokračovat i v příštím roce. Samostatnou kapitolou je pak Čína. Ta do inflačních tlaků vstoupila s inflací u nuly. Její vrchol dosáhl jen asi 2 %, pak nastal sestup až do deflace. Z ní se nyní Čína zvedá, ale BE predikuje, že na začátku roku 2025 začne zase inflace klesat.

Číny se nedávno dostala do popředí zájmu finančních médií i investorů kvůli nové vlně stimulace. Tamní trhy vystřelily nahoru, nyní korigují a podle některých názorů je příčinou zklamání z konkrétních stimulačních plánů. Už na počátku předchozího nadšení ale nejeden ekonom poukazoval na to, že čínská ekonomika čelí hlubokým strukturální výzvám. Můžeme to nazvat překračováním pasti středních příjmů, či přechodu od oceli, uhlí a investic ke službám a poptávce domácností. Místo spekulací o tom, jak moc nová stimulace pomůže cyklicky je tedy možná více namístě uvažovat, jak nepomůže strukturálně. Tedy třeba jak zvýší už tak vysoké dluhy (nakolik jde taktika proti strategii).

Čína tedy do světové ekonomiky zřejmě nebude „exportovat“ zdaleka tolik růstu, jako v minulosti. Pokud se naplní predikce BE, bude tam ale exportovat dezinflační tlaky. Čímž se můžeme vrátit k vyspělým zemím – ty zase kvůli těmto čínským „vývozům“ budou mít větší prostor pro domácí neinflační růst (či alespoň větší prostor pro monetární uvolnění). Graf přitom nemá jasně vyznačené jednotlivé úrovně inflace, můžeme jen říci, že ta by se podle BE měla u vyspělých zemí usadit u 2 %. Tedy u cíle centrálních bank. Co by to znamenalo z hlediska monetární politiky, respektive celkového monetárně – ekonomického prostředí?

Připomeňme si, že před rokem 2020 se centrální banky snažily o dosažení inflačního cíle zespoda – o mírné zvednutí inflace k 2 %. Takové prostředí vyžadovalo/umožňovalo držet sazby mimořádně nízko, k tomu se přidávala kvantitativní stimulace. Na to, aby se monetární prostředí výrazně změnilo, by přitom mohlo stačit, aby se inflace pohybovala jen mírně nad 2 %. Centrální banky by sice mohly tolerovat její mírné přestřelování, ale tato tolerance by zřejmě nešla k uvolněné politice. Ta by „jen“ nebyla utažená. A dodám, že je celkem zřejmé, že s AI a dalšími technologiemi se pojí vize, které implikují spíše (nabídkové) dezinflační tlaky. Tedy ty „lepší“.