Během posledních pár let se objevovala porovnání vývoje aktuální inflace s tím, co se dělo během sedmdesátých let. Většinou se mi moc nelíbila - považoval jsem je s ohledem na to, co se v americké ekonomice dělo tehdy a nyní, spíše za zavádějící. Dnes se ale na jedno podíváme, spolu s predikcemi pro příští rok.

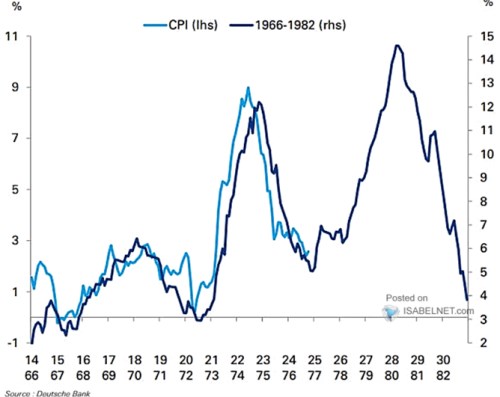

Takže následující graf začíná v roce 1966 a 2014 a ukazuje doposud pozoruhodný překryv inflace na úrovni CPI. Období konce šedesátých a sedmdesátých let je v jiném měřítku, současná inflace nyní dosahuje výrazně pod 3 %, tehdy to v odpovídající části cyklu bylo asi 6 %. Na (předchozím) vrcholu čísla dosahovala necelých 9 % vs. necelých 13 %.

Zdroj: X

Jak jsem psal, faktory, které na inflaci působí nyní, se hodně liší od těch ve zmíněném cyklu. Možná právě proto je ale graf pozoruhodný tím, že „na hladině“ se vše přes rozdílné hlubší proudy projevuje oním pozoruhodným překryvem inflace. Který začíná už někdy v roce 2015 (1967). Tedy dlouho před rokem 2020, úzkými hrdly ve výrobních vertikálách, přehnanou fiskální a monetární stimulací….

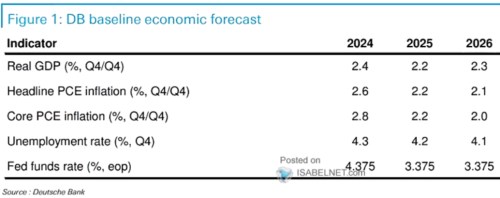

Nedávno jsem tu ukazoval odhady týkající se vlivu tolik diskutovaných cel a popřípadě dalších opatření nové vlády na inflaci. Pokud by se naplnil extrémnější scénář DB, inflace by v grafu dnešním měla tendenci dál spíše kopírovat vývoj cyklu sedmdesátých let. Místo toho, aby podle současných očekávání dál klesala k 2 %. V základním scénáři s tím počítá i Deutsche – viz následující tabulka:

Zdroj: X

DB tedy predikuje, že v roce 2026 se jádrová inflace dostane na cíl Fedu ve výši 2 %. K tomu žádné výrazně zpomalení ekonomické aktivity, nezaměstnanost mírně nad 4 % a sazby Fedu pod 3,5 %. Tedy možná už na neutrálu. To by tedy bylo hladké přistání na straně inflace a žádné přistání na straně ekonomické aktivity. Ta by se totiž stále pohybovala na horní hranici, či dokonce něco nad potenciálem. Zde je ale otázka, jak moc by v roce 2026 už mohla potenciál ovlivňovat AI.

Každopádně uvedený scénář je to v podstatě to nejlepší z nejlepšího. A samozřejmě by takový vývoj znamenal konečné odtržení křivek v prvním grafu. Akcie přitom s ničím o moc horším zřejmě ani nepočítají. Spíše ještě s něčím lepším. V tom smyslu, že současný konsenzus hovoří o růstu zisků, který je vysoko nad uvedeným nominálním růstem ekonomiky. A také dál posouvá zisky ještě více nad historický trend, který za posledních cca 100 let nedokázala změnit žádná technologická revoluce, či evoluce. Ale to jsem tu již detailněji rozebíral nedávno.