Tržní kapitalizace amerického výrobce čipů ve středu odpoledne dosáhla čtyř bilionů dolarů (84,2 bilionu Kč). Společnost dosáhla této mety jako první v historii. Mimo jiné si tím upevnila současnou pozici nejoblíbenější akcie na Wall Street.

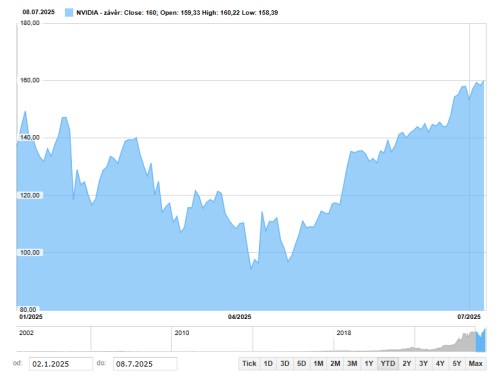

Krátce po otevření trhu přidávaly akcie Nvidie v jednu chvíli až 2,8 procenta a dostaly se na hodnotu 164,42 USD na akcii, čímž pokořily zmíněný historický milník. Později ale prvotní nárůst částečně umazaly a tržní kapitalizace se znovu propadla těsně pod čtyřbilionovou hranici.

Letos už akcie Nvidie posílily o více než 20 procent, a to i přesto, že je začátkem roku zasáhl silný výprodej vyvolaný čínským zjevením DeepSeek. Levný AI jazykový model podobný americké konkurenci ChatGPT od OpenAI tehdy vyvolal obavy z poklesu masivních výdajů na vývoj umělé inteligence, což by negativně zasáhlo tržby Nvidie.

Akcie překonaly také turbulentní období z dubna, kdy nastal na trzích výprodej kvůli obavám z vysokých cel amerického prezidenta Donalda Trumpa. Tento negativní sentiment ale časem vyprchal, přičemž akcie od dubnového dna nyní vzrostly už o více než 70 procent. Za růstem v poslední době stojí právě závazek největších zákazníků (Microsoft, Meta, , Alphabet) nadále investovat do AI, což naznačuje, že poptávka po čipech Nvidie zůstává silná.

Dalším nadcházejícím katalyzátorem, který by mohl akcie Nvidie poslat ještě výše, jsou blížící se výsledky hospodaření za druhý kvartál, uvedl pro agenturu Bloomberg Ken Mahoney, prezident Mahoney Asset Management. „Uvidíme, zda společnost překoná odhady a zlepší výhled, jak to často dělá,“ řekl s tím, že současné ocenění Nvidie pod desetiletým průměrem, což signalizuje prostor pro růst. Akcie se obchodují za zhruba 33násobek budoucích zisků.

Tržní hodnotě čtyř bilionů dolarů se neblíží žádná jiná společnosti. Nejblíže Nvidii je , který má aktuálně tržní kapitalizaci zhruba 3,7 bilionu USD, třetí přibližně 3,1 bilionu USD. Byl to právě výrobce iPhonů, kdo jako první překonal hranici tří bilionů dolarů. Firmě se to podařilo začátkem roku 2022.