Někde musí být nějaký velký přepínač mezi averzí k riziku a náklonností k ní. Kdykoliv je přepnut na náklonnost k riziku, PE poměr akcií v indexu S&P 500 roste spolu s cenami komodit a kurzem zahraničních měn. Když je přepnut na averzi k riziku, peníze začnou proudit do bezpečných aktiv, jakými jsou vládní dluhopisy USA, Německa či Švédska. Obvykle pak oslabují komodity a dolar posiluje.

Uvedený přepínač byl přepnut na averzi k riziku 6. května poté, co proběhly volby ve Francii a Řecku. Ty by totiž mohly zmařit všechny záchranné programy a fiskální dohody, na kterých se evropské vedení během posledních dvou let dohodlo. Evropa by se pak dostala do ještě hlubší recese, oslabila by i globální ekonomická aktivita.

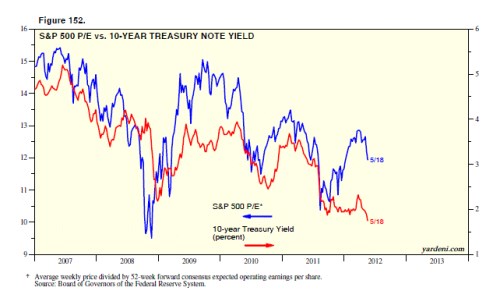

Přepínání mezi averzí a náklonností k riziku je patrné z následujícího grafu. Ten ukazuje, že PE násobek akcií v indexu S&P 500 dosáhl maxima na hodnotě 12,9, a to 18. března. Minulý týden klesl až na hodnotu 11,9, většina poklesu se přitom odehrála v prvních dvou květnových týdnech. Důvodem byl hlavně zmíněný vývoj v Evropě, svou roli však hrál i Economic Surprise Index.

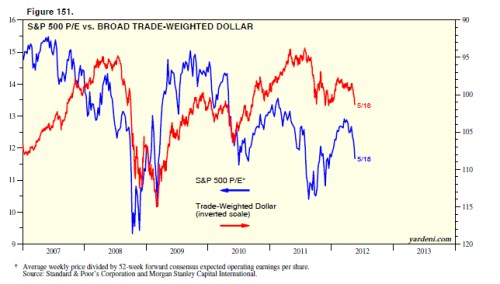

Před rokem 2007 šla rostoucí valuace akcií obvykle ruku v ruce s klesajícími výnosy vládních dluhopisů (v grafu červeně). Po krizi se ale tento vztah obrátil. Během posledních pěti let tak byla patrná vysoká korelace mezi valuací amerických akcií a výnosy vládních dluhopisů. Valuace také silně koreluje s inflačními očekáváními a cenami komodit. A jak ukazuje poslední graf, slabší euro a silnější dolar obvykle doprovází slabší valuace akcií. Ta je vyznačena modře, červeně je vyznačen kurz dolaru ke koši měn, a to v obráceném měřítku:

(Zdroj: Blog Eda Yardeniho)