Nedávno jsem tu poukazoval na to, že pokud jsou některá aktiva levná ve srovnání s jinými, neznamená to nutně, že jsou levná i relativně ke své historii. Konkrétně jsem tu v této souvislosti hovořil o akciích malých firem a dnes navážu pohledem na jejich absolutní valuace, valuace akcií firem středních a velkých. K tomu krátký návrat k valuacím založeným na toku hotovosti, které vyznívají docela jinak, než našponovaná PE.

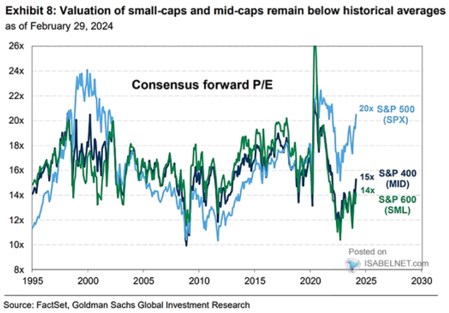

Index S&P MidCap 400 zahrnuje firmy s kapitalizací 3,6 – 13,1 miliardy dolarů, tedy asi 80 – 300 miliard korun. Pro srovnání - má nyní kapitalizaci cca 450 miliard korun. S&P 600 pak zahrnuje firmy s kapitalizací od 0,85 miliardy dolarů, tedy necelých 20 miliard korun. A následující graf ukazuje, jak se vyvíjely valuace těchto dvou indexů plus ty u indexu SPX 500:

Zdroj: X

Poměry cen k ziskům PE jsou u SPX 500 hodně vysoko. Málo zmiňované, ale dost relevantní vysvětlení může spočívat v tom, kolik tyto firmy generují volné hotovosti – viz níže (a také viz předchozí úvahy na toto téma). Malé a středně velké společnosti vysokým PE netrpí – relativně k indexu SPX 500 jsou extrémně nízko, relativně ke své historii už o takové extrémy nejde. Ale stále jde o nízká čísla. Nedávno jsem tu hovořil o tom, že příčinou může být inflační prostředí doléhající více na menší firmy. Včetně vyšších sazeb a horšího přístupu ke kapitálu. A následně vyšší rizikovosti.

Možná mají menší firmy také menší potenciál v oblasti nových technologií. Na druhou stranu jsou více vystaveny americké ekonomice a ta si na rozdíl od nemalé části zbytku světa vede hodně dobře. Také se u malých firem hovořilo o větší expozici na recesi, respektive cyklus. Absence recese a silná ekonomika by jim z tohoto pohledu měly také hrát do karet a ne držet jejich valuační diskont na vysokých úrovních. A v souvislosti s výše uvedeným se nabízí ještě jedna teorie:

Malé firmy možná nemají takový rozdíl mezi zisky a volným tokem hotovosti FCF, jako firmy velké. O něm jsem tu psal minulý týden v souvislosti s rozdílem mezi vysokými PE a zdaleka ne tak vysokými poměry cen k FCF. Dnes připomínka a praktický příklad, objasňující, o co jde:

Představme si společnost, která dosahuje čistého zisku ve výši 10 milionů USD ročně. Mezi náklady patří i odpisy ve výši 20 mil. USD, ale její investice už pár let dosahují a budou dosahovat jen 10 mil. Její volný tok hotovosti na vlastní jmění FCFE tak není 10, ale 20 mil. Jinak řečeno, zisk v sobě má náklady, které ale v plné výši nejsou skutečným výdajem a akcionářům tak firma může teoreticky vyplatit nejen oněch 10 mil., ale 20 mil.

Dejme tomu, že v době, kdy se zisky firmy rovnaly FCFE (odpisy se rovnaly investicím) se firma „férově“ obchodovala s poměrem cen k ziskům (PE) ve výši 10. Pak došlo k onomu poklesu investic. To, co investory zajímá, nejsou zisky samy o sobě, ale to, kolik z nich firma je schopna vyplatit hotovosti. Pokud došlo k onomu poklesu investic, tato kapacita výrazně vzrostla (a zisky jsou hodnotnější/výživnější).

Každý dolar účetních zisků je tedy nyní u této společnosti hodnotnější, PE by mělo vzrůst. Konkrétně můžeme v jednoduchém příkladu říci, že pokud se firma dříve obchodovala třeba s PE ( a P/FCFE) 10, (hodnota akcií byla 10 x 10 mil.), nyní by se měla obchodovat s PE 20, poměr ceny k FCFE by zůstal stále na 10. O tom, jak se časem měnily ceny investičního zboží, jsem přitom psal detailně také minulý týden.