Aktualizováno Fed již napumpoval do globální ekonomiky 2,3 bilionu dolarů skrze dvě vlny kvantitativního uvolňování měnové politiky a vždy tak spustil rally na akciích po celém světě. Tentokrát to ale bude jinak. Analytici říkají, že pokud americká centrální banka dnes opravdu spustí další kvantitativní uvolňování měnové politiky, bude na místě kupovat americké dluhopisy a zlato.

Americká centrální začala s prvním kolem nákupu aktiv, u něhož se vžila anglická zkratka QE, na konci roku 2008 a dokončil ho v první polovině roku 2010 po vynaložení 1,725 bilionu dolarů. Již na konci léta téhož roku však Ben Bernanke trhy navnadil na QE2, a to také spustil v listopadu 2010 po nákupu dluhopisů celkem za 600 miliard dolarů, aby jej ukončil v polovině roku loňského. Dnes trhy očekávají, že večer prezident Fedu oznámí QE s pořadovým číslem tři, protože trh práce stále nevykazuje známky oživení, které by se daly považovat za signál opětovného nastartování růstového cyklu americké ekonomiky.

Zatímco předchozí vlny kvantitativního uvolňování měnové politiky měly zatím vždy pevně stanovený finanční i objemový rámce, tentokrát by to podle analytiků mohlo být jinak. 32 fundovaných odborníků z celkem 73 oslovených v průzkumu agentury Bloomberg očekává, že Fed dnes oznámí zahájení dalších nákupů aktiv s otevřeným koncem. Většina analytiků oslovených v průzkumu potom očekává také prodloužení slibu rekordně nízkých sazeb na další tři roky.

Například stratég britské bankovní skupiny Barclays Anshul Pradhan dnes v analýze pro své klienty odhadli, že Fed dnes večer zřejmě oznámí prodloužení závazku rekordně nízkých sazeb až hluboko do roku 2015 a oznámí další nákupy aktiv v objemu 50 miliard dolarů měsíčně, a to prozatím bez časového omezení. Volání trhů po další stimulaci potom dnes ještě zesílilo po nárůstu nových žádostí o podporu v nezaměstnanosti v důsledku nelepšící se situace na trhu práce.

Podle analytiků však nebude jiná pouze forma další vlny kvantitativního uvolňování měnové politiky Spojených států. „Jeden z důležitých, ale opomíjených rozdílů mezi QE3 a předchozími QE, je fakt, že se výrazně změnil svět mimo USA a již pro investory mnohem méně atraktivní, než byl při oznámení QE1 v březnu 2009 a QE2 v srpnu 2010,“ připomínají analytici . Tentokrát proto nelze čekat, že většina prostředků skrze spojené nádoby finančních trhů opět doteče na akciové trhy emerging markets.

„Dnes se označení „globální lídr“ spojuje s USA díky jejich +/- 2% ekonomickému růstu na jedné straně a pesimismu obestírajícímu Čínu, Brazílii, Indii a další rychle rostoucí ekonomiky. Rizikem tak je, že nová likvidita bude pouze probublávat v bankovním sektoru, než aby byla využita na investice ve světě,“ upozorňují analytici . Fakticky by se tak nově natištěné prostředky americké centrální banky tentokrát neměly tolik promítnout do růstu akciových trhů.

Kam tedy peníze z QE3 poputují a kterým třídám aktiv mohou prospět? „Aktiva, která budou těžit z další vlny kvantitativního uvolňování měnové politiky Fedu, budou spíš ta citlivá na objem likvidity na trzích, než na expanzivní vývoj reálného ekonomického cyklu. To jsou především peněžní substituty a americké státní dluhopisy,“ shrnuje mírně komplikovaně . V překladu, lze očekávat, že případné spuštění dalších nákupu aktiv ze strany Fedu přinese zisky dluhopisům a zlatu, které je základním „peněžním substitutem“ (nyní se navíc opět vrací myšlenka možného návratu ke zlatému standardu), zatímco akcie se tentokrát podle významné rally nedočkají.

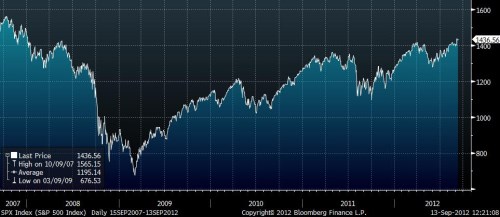

Srovnání vývoje ceny zlata a indexu S&P za posledních 5 let

(Zdroj: , ZeroHedge, Bloomberg, CNBC)