Savvas Savouri ze společnosti Toscafund se domnívá, že obavy z prudkého růstu cen potravin nejsou opodstatněné. Jeho hlavním argumentem je to, že sílící poptávka daná rostoucím počtem obyvatel vyvolá změny na straně nabídky. Ty umožní zejména implementace nových technologií.

Podle Savouriho nastane zintenzivnění výroby v produkci mléka a pěstování obilnin, k tomu přijde zlepšení v oblasti zpracování a distribuce potravin. Zemědělci tak budou schopni vyrobit více potravin z menší plochy orné půdy a stačit jim k tomu bude méně vody, zvířat i práce. Výroba potravin v rozvíjejících se ekonomikách se bude svým rozsahem a technologiemi stále více podobat produkci ve vyspělých zemích. Dojde také k poklesu reálných cen (měřených relativně k příjmům), v některých oblastech bude docházet i k poklesu nominálnímu.

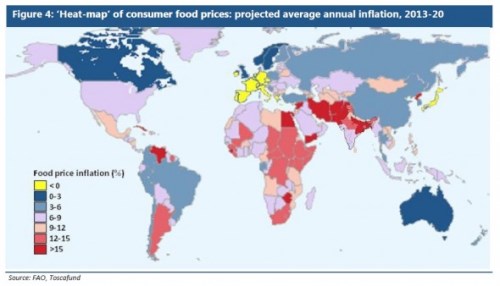

Výše uvedené se týká globálního výhledu, v některých oblastech k výraznému růstu cen potravin dojde. Jinde však můžeme naopak čekat deflaci. Savouri se domnívá, že rozhodujícím faktorem bude snaha jednotlivých zemí. Například Čína podle jeho názoru přikročí k „významné industrializaci“ v celé délce dodavatelského řetězce. Znepokojující je naopak výhled v Indii a u zemí jako Venezuela či Jižní Afrika. Ty totiž dokazují, že vlastnictví komodit není zárukou ekonomického úspěchu.

Následující mapa shrnuje očekávanou výši inflace cen potravin v období 2013 – 2020:

Savouri uvádí, že Spojené státy čelí hrozbě inflace obecně a ceny potravin by při jejím růstu měly hrát jednu z hlavních rolí. Spouštěcím mechanismem by zde měl být oslabující dolar, jehož pozice bude oslabena natolik, že již nebude dominantní měnou na trhu s měkkými komoditami. V eurozóně se naopak očekávají dezinflační tlaky a u cen potravin se může dostavit i deflace.

Nedá se popřít, že v posledních letech došlo k růstu cen obilnin, ten je ale jen částečně odrazem fundamentu. Přispěl k němu totiž i pohyb kurzu dolaru, uvádí Savouri. Je to podle něho patrné z toho, jak rostly ceny obilnin v dolarových cenách (od roku 2004 o 16 %) a v jiných měnách (o 9 % v brazilských realech a o 11 % v renminbi). Ekonom dokonce tvrdí, že když vyjádříme cenu obilnin ve zlatě, její růst je od roku 2004 v podstatě nulový. Jestliže namísto zlata použijeme měď, dostaneme 4% růst. V „dolarovém“ světě pak budou ceny potravin tím hlavním, co bude představovat inflační hrozbu. Naopak země jako Rusko, Brazílie nebo Čína budou těžit jak z posilování jejich měn, tak z technologického pokroku v zemědělství a potravinářství.

(Zdroj: FTAlphaville)