Minulý týden vytlačili býci německý index DAX na historické maximum ve výši 8200 bodů. Index se tak obchoduje s PE 12,2. Medvědi věří, že přijde opakování vývoje, který nastal v letech 2000 a 2007. Tehdy po proražení hranice 8000 bodů následoval propad trhu. Dnes je ale z několika důvodů situace odlišná.

V březnu roku 2000 i v červenci roku 2007 stály centrální banky na straně medvědů. Politika Fedu byla v obou případech restriktivní, klíčové sazby se nacházely vysoko a výnosová křivka byla invertovaná. Restriktivní politika vedla k poklesu peněžní nabídky na úrovni agregátu M1 jak v roce 2000, tak v roce 2007. Podobně utahovala ECB, což se také projevilo ve vysokých sazbách a stagnaci M1. Dnes jsou centrální banky naopak v táboře býků a snaží se podpořit globální růst silně expanzivní politikou. Jejich klíčové sazby leží nízko, výnosová křivka v USA má strmý sklon a růst M1 dosahuje 11 % v USA a 7 % v eurozóně.

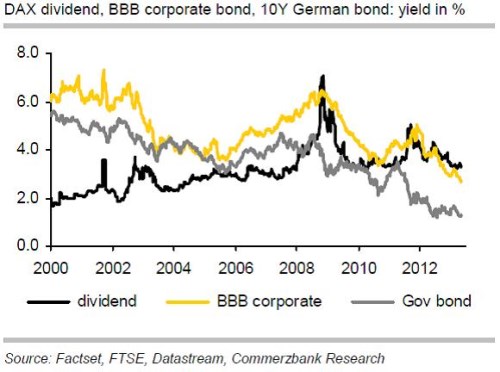

Zapomínat bychom neměli ani na to, že dnešní dividendový výnos akcií v indexu DAX dosahuje 3,2 %, což je vysoko nad výnosem desetiletých vládních dluhopisů, který dosahuje 1,3 %. Dividendový výnos leží dokonce nad výnosy korporátních obligací s ratingem BBB, které nyní vynášejí 2,6 %. V roce 2000 byla ale na německém trhu bublina, což se projevilo také v poměru dividendových výnosů a výnosů dluhopisů. Jejich celkové srovnání ukazuje graf:

Trend u indexu DAX ukazuje, že od roku 1960 roste o 7,2 % ročně. V roce 2000 byl index 180 % nad tímto trendem. V roce 2007 byl 70 % nad trendem. Dnes se nachází pouhých 10 % nad trendem, což je patrné z druhého grafu:

Po dosažení maxim by tedy v současné době měl následovat mnohem pozitivnější vývoj než v letech 2000 a 2007. V následujících týdnech sice může na německém trhu dojít ke konsolidaci, ke konci roku by se ale měly akcie podle našeho optimistického názoru blížit cíli ve výši 8500 bodů.

(Zdroj: Commerzbank)