Cenu akcií určuje nabídka a poptávka. Když se sníží počet dostupných cenných papírů a investoři dají na burzu více peněz, cena akcií roste a opačně. Není proto od věci podívat se faktory, které ovlivňují nabídku a poptávku po amerických cenných papírech, abychom lépe porozuměli aktuálnímu dění na trzích v USA.

Americké akciové indexy se nyní obchodují poblíž svých historických maxim a začínají se rojit otázky ohledně možné korekce. Jedním z důvodu, proč jsou nyní cenné papíry na Wall Street tak drahé, je zvyšující se objem zpětných odkupů realizovaných americkými společnostmi. Při zpětném odkupu se (uměle) zvyšuje poptávka po daném titulu a současně dochází k omezení objemu volně dostupných – tj. veřejně obchodovatelných akcií. Zpětné odkupy se tak stávají důležitým faktorem, který ovlivňuje nabídku a poptávku po konkrétním titulu.

Společnosti kotované na burze mohou mít různé motivy pro nákup vlastních cenných papírů. Jedním z nich je snaha nezklamat/překonat očekávání trhu v ukazateli zisku na akcii (EPS). Možnou cestou, jak tento poměrový ukazatel navýšit, je snížit počet cenných papírů, mezi které se dělí zisk firmy. Pokud dosahují zpětné odkupy velkých objemů, mohou ovlivnit celý tržní sentiment a podpořit/vyvolat rally.

Následující graf ukazuje objem zpětných odkupů (modrá), který porovnává s růstem indexu S&P 500 (červená). Z obrázku je patrné, že vyšší objem zpětných odkupů je doprovázen růstem indexu a zvyšujícím se počtem firem, které své vlastní akcie nakupují (zelená). Aktuálně program zpětného odkupu realizuje více než polovina všech společností zařazených do báze indexu S&P 500.

Nákup vlastních cenných papírů zvyšuje poptávku po akciích a žene jejich cenu nahoru. Ani velké firmy se tak nevyhnou problému tržního timingu, neboť často nakupují vlastní cenné papíry, když zdražují a program odkupu zastaví, když jejich cena padá. Výše uvedený graf tuto domněnku jen potvrzuje.

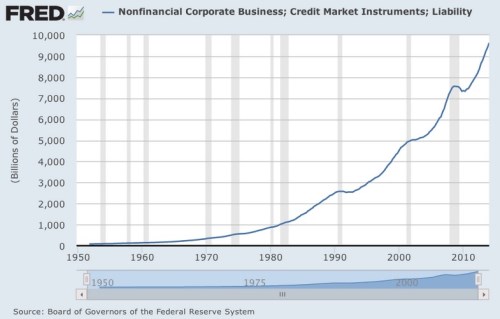

Pokud by nás zajímalo, jak dlouho (ještě) mohou firmy vlastní akcie stahovat z trhu, měli bychom se podívat na zdroj peněz, které k nákupům využívají. Jedním ze zdrojů je provozní cash flow společností, dalším zdrojem jsou úvěry. Následující graf ukazuje narůstající zadlužení amerických firem, přičemž velká část vypůjčených peněz směřovala právě na nákup vlastních podílů. Míra firemního zadlužení je proto nejvyšší v historii (měřeno od roku 1950) - viz graf.

Jinými slovy se americké firmy z velké části zadlužily, aby si koupily vlastní akcie, jejichž cenu zpětným odkupem vyšroubovaly nahoru a celý program zpětného odkupu si tak prodražily. Jednou z možných příčin případné korekce na S&P 500 proto může být omezení zpětných odkupů cenných papírů.

Zdroj: Business Insider, FactSet, BBG