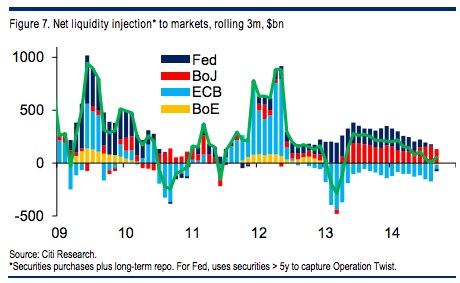

Matt King a jeho tým ekonomů ze analyzoval, jak významné centrální banky přispívají k tvorbě likvidity. Závěry jsou shrnuty v následujícím grafu. Tmavě modré sloupce ukazují, kolik likvidity přidal americký Fed, červené, kolik japonská centrální banka BoJ, světle modré ukazují, kolik likvidity přidala ECB a žluté, kolik britská BoE. Nejdůležitějším poznatkem je, že ani zdaleka nezáleží pouze na tom, jak se chová Fed. Klíčový je vývoj celkové likvidity v globální ekonomice, kterou významně ovlivňují všechny zmíněné banky.

Například ECB byla největším tahounem růstu globální likvidity v první polovině roku 2012, od té doby tuto likviditu významně snižuje. Naopak nejvýznamnějším dodavatelem likvidity se postupně stává Bank of Japan.

King k uvedenému píše: „Centrální banky už více než rok tiše snižují svou podporu. Činí tak hlavně Fed, ale výrazné je i zmenšování rozvahy ECB. Z tohoto pohledu není negativní reakce trhů nijak překvapivá a mohla přijít už před delší dobou.“ Podle Kinga platí, že „nulová stimulace odpovídá více než jednoprocentnímu poklesu akciových trhů“. Jinak řečeno, na to, aby na trhu nenastaly výprodeje, je třeba dodat do globální ekonomiky likviditu ve výši 200 miliard dolarů měsíčně.

King se také domnívá, že centrální banky nikdy neměly velký vliv na vývoj reálné ekonomiky. Pokud se jejich politika nějak projevuje, je to právě na cenách aktiv. Ekonom k tomu dodává: „Investoři přemýšlejí o tom, zda budou i příští rok realizovat zisky. My očekáváme, že se vše vrátí do předchozí rovnováhy, kdy ceny aktiv porostou i přesto, že ekonomický růst bude zklamáním. Volatilita opět klesne, ale bude tu neustálé riziko jejího prudkého zvýšení.“

Zdroj: , FTAlphaville