Pokud se podíváme na diskuse o tom, kde se nacházejí ceny akcií na tom či onom trhu, většinou se nám dostane nějaké úvahy o cenách samotných. Což může být dost zavádějící, protože akcie (a řada dalších investičních aktiv) nejsou rohlíky. U pečiva můžeme porovnávat ceny v čase, protože se jeho gramáž nemění (většinou). U akcií se naopak „gramáž“ mění neustále – neustále se mění odhady toho, jakou hotovost bude akcie v budoucnu svým vlastníkům vynášet.

U akcií je tedy často mnohem lepší porovnávat valuace, na úrovni celého trhu pracujeme většinou s PE (viz třeba „Jak moc ještě trhy klesnou?“). Pohled na současné valuace může v někom vyvolávat nepříjemný pocit spojovaný s nafukováním kulovitých objektů praskajících v tu nejméně vhodnou dobu (ve mě ho nevyvolává). Je ale dost dobře možné, že při hledání bubliny na cenách a valuacích nám uniká adept nejvýznamnější.

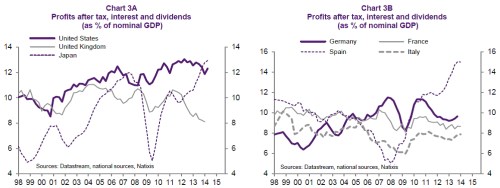

Je tu totiž ještě zbylá proměnná určující spolu s valuací ceny akcií – výše korporátních zisků, respektive zisků na akcii. Kde je ten adept na bublinu? Můžeme za něj považovat mimořádně vysoký podíl zisků na HDP. V USA není žádným tajemstvím. Mnohem méně je ale poukazováno na to, že jde o jev, který je rozšířen ve více západních ekonomikách (nelze ho tedy vysvětlit jen pro USA specifickými faktory).

Ještě mnohem více než v USA vzrostl v posledních 15 letech podíl zisků na celkovém produktu v Japonsku. Rekordních hodnot nyní nabývá ve Španělsku (tedy v zemi s mimořádně vysokou nezaměstnaností). Jednoznačně rostoucí trend je patrný i v Německu, blízko ke stagnaci, či mírnému poklesu je naopak Velká Británie (zde hraje roli velký finanční sektor), odborářská velmoc Francie a Itálie:

Poměrně často tu poukazuji na to, že svět je zaplaven nadměrnými úsporami. Mělo by nás tedy vlastně překvapovat, jak může kapitál zvyšovat svůj podíl na příjmech, když je ho nadbytek. Jenže práce a kapitál se drží za ruku – příliš mnoho úspor znamená, že je příliš málo poptávky a to znamená, že nakonec je příliš mnoho práce. Vedle tohoto poptávkového pohledu, který by sám o sobě zasloužil větší rozbor, tu je nabídkové duo „roboti vs. globalizace“.

Rostoucí tok příjmů z kapitálu obecně odráží klesající „vyjednávající sílu“ práce na západě. Vysvětlení tohoto poklesu může být řada. Pokud dáme stranou cyklický, či chronický nedostatek poptávky doléhající na lidi více než na kapitál, nabízí se už dlouhá léta nastíněné dvě možnosti: Probíhá postupná automatizace výroby a v podstatě dochází k tomu, že hardware a software berou lidem práci. Nebo je rozhodující silou globalizace, tedy tlak levné práce z rozvíjejících se zemí.

Prozíravější ekonomové a politici o oněch dvou možnostech uvažují zejména proto, že jejich působení pravděpodobně výrazně přispívá k příjmové nerovnosti (zvyšuje se příjmová propast mezi nejbohatšími a střední třídou/nejchudšími). A extrémní příjmová nerovnost je pro fungování ekonomiky problémem. Pokud by za celou věcí stála globalizace, není třeba se snažit o její eliminaci nějakým státním aktivismem – tlaky levné práce od jinud postupně pominou. Jasně patrné je to z vývoje v Číně. Pokud je hlavním faktorem automatizace, jsme v době, kdy stroje skutečně lidem berou práci (už tolikrát se ale ukázalo, že tomu tak není – stačí se podívat na dlouhodobý přesun lidí ze zemědělství do výroby a služeb).

Verze „roboti“ by tedy znamenala, že změny jsou skutečně dlouhodobé a je na místě uvažovat o tom, jak extrémní příjmovou nerovnost eliminovat, či přesněji řečeno mírnit. Prozíravější, či hloubaví investoři uvažují o tom samém, ale z jejich specifického pohledu: Pokud je relevantní verze „globalizace“, vysoký podíl zisků na příjmech se po čase bude vracet k historickému standardu. Což samozřejmě vyvolá tlaky na ziskovost firem a ceny. Z hlediska korporátního sektoru tak pouze došlo ke šťastné náhodě, kdy se pokrizový útlum globální ekonomiky protnul s globalizací sníženou vyjednávací silou práce a zisky firem tak ani zdaleka netrpí tolik jako celá ekonomika. Jde ale o přechodný jev a z tohoto pohledu jsou tyto vysoké zisky bublinové. Pokud táhnou zisky roboti, jsme v pověstné nové době – vysoký podíl zisků na produktu je novým standardem a investoři se návratu k průměru bát nemusí. Tedy vyjma případu, že by se společnost nakonec rozhodla pro skutečně aktivní formu přerozdělení. Předchozí odstavec o politice tak je relevantní i pro investory.

Jde samozřejmě o takové to dlouhodobé uvažování, které je z hlediska dominantních čtvrtletních rituálů jen málo relevantní. Ale opět: Lodě unáší hlavně málo viditelné proudy a ne momentální směr vln na hladině. Buďme si tedy vědomi toho, že tenze mezi prací a kapitálem ohledně toho, jak se rozdělují příjmy v ekonomice, je už pár let poměrně intenzivní. A toto téma, které bude vždy trochu zapáchat revolucemi a podobně, se úzce se dotýká i akciového trhu. Poslední přetahovaná o příjmy vzplála. Opět.